Welchen Vorteil habe ich bei einer Finanzierungsberatung durch einen ungebundenen Finanzierungsberater?

Ein ungebundener Finanzierungsberater ist ein Finanzierungsexperte auf Ihrer Seite.

Er vertritt Ihre Interessen, wenn es darum geht, die bestmögliche Finanzierung für Sie zu finden.

Warum? Ganz einfach, weil Sie den Kredit nur dann über ihn abschließen werden!

Daher ist der ungebundene Finanzierungsberater stets auf der Suche nach den günstigsten Finanzierungskonditionen am Markt. Er kennt die Marktsituation, weiß welche Zinssätze möglich sind. Und wer die günstigsten Kreditkonditionen hat – für variabel Zinssätze oder Fixzinssätze für 5 bis 30 Jahre. Der ungebundene Finanzierungsmakler weiß, welche Banken gerade besonders günstig sind oder Kreditsonderaktionen anbieten, um viele Kredite vergeben zu können.

Ein ungebundener Kreditberater hat gute und langfristige Kontakte zu Entscheidungsträgern in diversen Banken und Bausparkassen. Banken vertrauen ihm, das ist wichtig, denn die Bank hat bis zur Unterschrift des Kreditvertrages keinen direkten Kundenkontakt. Der ungebundene Finanzierungsmakler berät den Kunden und erfasst alle Informationen, die die Bank für die Kreditvergabe braucht. Für die Übernahme dieser (zeitlich sehr aufwändigen) Arbeiten teilt sie die Bearbeitungsgebühr mit ihm und „belohnt“ den Vermittler mit exzellenten Kreditkonditionen für seine Kunden.

Gute Kreditberater vergleichen wöchentlich die Kreditkonditionen am Markt. Wichtig: Ungebundene Finanzierungsmakler wissen, wo Sie mit Ihrer persönlichen Finanzierungssituation – die besten Kreditkonditionen erhalten werden. Dazu ist viel Erfahrung nötig – wählen Sie daher einen Kreditberater mit langjähriger Berufspraxis! Nur er hat die nötige Erfahrung und die erforderlichen Kontakte bei den Banken.

Ein professioneller Finanzierungsberater bietet ausschließlich Kreditberatung an – er ist Experte auf seinem Gebiet. Hände weg von Beratern, die Kreditberatung nebenbei bzw. nicht hauptberuflich machen. Sie werden Ihnen keine optimalen Ergebnisse liefern! Wahrscheinlich aber immer noch günstigere Kreditkonditionen als Ihre Hausbank. Wir sind Experten, halten Vorträge und werden immer wieder von Wirtschaftsjournalisten befragt, wenn es ums Thema Finanzierung geht. So haben beispielsweise die Salzburger Nachrichten die Frage „Fixzins oder variabler Zins“ behandelt. Wir konnten unser Fachwissen einbringen.

Auch halten wir Vorträge vor Fachpublikum wie z.B. den Zinshausbesitzern des Zentralverbandes Haus und Eigentum, wo wir auch regelmäßig Sprechstunden für informationshungrige Mitglieder anbieten.

Ein professioneller Kreditberater kennt die Finanzierungslösungen aller Banken und Bausparkassen. Er verschafft Ihnen einen Marktüberblick und erklärt die unterschiedlichen Produkte seiner Partnerbanken. Ein guter Kreditberater wird Ihnen daher unterschiedliche Kreditmodelle anbieten und nicht bloß die Produkte der Banken vorlegen. Er wird Ihnen Lösungen zeigen, die Ihnen noch nicht bekannt sind. Zum Beispiel das Modell der Kletterrate, tilgungsfreie Zeiträume, Immobilienverzehrkredite, Kredite mit Restschuld zu Laufzeitende, usw.

Warum bekommen ungebundene Kreditberater bessere Konditionen als Sie?

Weil Banken, die über unabhängige Berater Kredite absetzen, Bestkonditionen anbieten müssen, um seitens der Berater überhaupt berücksichtigt zu werden. Der Berater ist ja auf der Suche nach der günstigsten Finanzierung für Sie – da helfen durchschnittliche Angebote niemanden weiter! In Österreich arbeiten praktisch alle Banken mit Finanzierungsberatern zusammen und versuchen, ihren Marktanteil bei der ungebundenen Beraterschaft zu vergrößern. Denn der Kreditverkauf über eigene Bankfilialen ist teuer, Kreditberater werden aber nur im Erfolgsfall bezahlt. Sie bekommen einen Teil der Bearbeitungsgebühr, die Sie als Kunde ohnehin bezahlen. Sie als Kunde bekommen jedenfalls günstigere Konditionen und objektive, allumfassende Beratung. Das kann Ihnen keine einzelne Bank bieten, sondern nur ein ungebundener Kreditberater, der die Angebote und Finanzierungsvarianten aller am Markt befindlichen Banken kennt. So kommen Banken, Berater sowie Kunden in eine Win-Win-Win-Situation. Alle Banken? Nein: Banken, die wegen hoher Refinanzierungskosten Geld teuer einkaufen müssen, das sie Ihnen leihen, kommen immer mehr unter Druck. Auch werden die Kreditkunden mündiger und vergleichen mehr als früher. Die Bindung zur Hausbank wird schwächer.

Eine unterschiedlich große. Die Banken betreiben das Geschäft mit ungebundenen Finanzierungsberatern unterschiedlich lang und intensiv. Als Faustformel gilt: umso günstiger eine Bank finanzieren kann, desto eher wird sie sich dem Konditionsvergleich stellen Und desto eher wird Sie über ungebundene Kreditberater verkaufen wollen. „Teurere“ Banken haben weniger gute Kreditkonditionen, sind aber oft flexibler, wenn es um individuelle Lösungen geht. Oder eher dazu bereit, kompliziertere Kreditfälle abzuwickeln.

Wir ungebundenen Kreditberater wissen wie die unterschiedlichen Banken „ticken“. Welche Bank zu Ihrem Finanzierungsvorhaben passt und welche nicht. Wir kennen die Stärken und Schwächen der jeweiligen Bank. Es ist schon erstaunlich, wie unterschiedlich Banken ein und denselben Kreditfall beurteilen. Wir hatten schon Fälle, die von einer Bank abgelehnt wurden und von einer anderen Bank mit Spitzenkonditionen finanziert wurden.

Alle Großbanken und die meisten Regionalbanken. Die Bank Austria z.B. arbeitet seit Jahren mit Kreditberatern zusammen und erhält einen großen Anteil ihres Kreditgeschäfts von unabhängigen Beratern. Die Erste Bank hingegen war da viel zurückhaltender und auch die Bawag hat immer wieder in unterschiedlichem Ausmaß auf ungebundene Berater zurückgegriffen. Besitzwechsel und interne Umstrukturierungen haben hier zu einer Unterbrechung geführt. Auch die Volksbanken arbeiten – regional unterschiedlich intensiv – mit Kreditberatern zusammen. Ebenso die Oberbank – sie wächst stark und hat in Wien bereits über 30 Filialen eröffnet. Der Raiffeisen Sektor arbeitet sehr uneinheitlich mit ungebundenen Kreditberatern zusammen. Die Raika hat meist nicht die günstigsten Kreditkonditionen, ist aber flexibel, wenn Sonderlösungen für Kunden nötig sind, z.B. wenn wenig Eigenmittel in die Finanzierung eingebracht werden können. Da sie weitgehend ungebunden agieren, ist der „Draht“ des Beraters zur regionalen Bankleitung wichtig.

Das Finanzierungsgeschäft ist auch ein Vertrauensgeschäft. Wir dürfen nicht vergessen, dass die finanzierende Bank den Kreditkunden erst bei der Kreditvertragsunterzeichnung in der Bank (persönlich) kennenlernt. Vorher läuft die Kommunikation über den Kreditberater. Sie kann sich also keinen persönlichen Eindruck vom Kunden machen und muss sich auf die daten und Informationen des Kreditberaters verlassen. Wir Kreditberater sind aber auch daran interessiert, den Banken Kunden zu vermitteln, die zu ihnen passen und mit denen sie auch zufrieden sein werden. Es soll stets für beide Seiten (Kunde und Bank) passen. Wir „matchen“ also auch ein bisschen.

Warum wollen ungebundene Kreditberater zuverlässige Kreditkunden vermitteln?

Weil schlechte Kunden und Kreditausfälle auf den jeweiligen Berater zurückfallen: Die Bank wird sich im Fall von Schwierigkeiten mit vermittelten Kunden die Kreditanfragen des Beraters kritischer ansehen und im Zweifelsfall zu einer Finanzierungsanfrage lieber mal nein sagen. Der Berater macht dann weniger Geschäft mit weniger Banken – weniger Geschäft heißt schlechtere Konditionen. Denn: Hohe Kreditvolumina honorieren Banken, weil sie ihre Umsatzziele leichter erreichen. Sie geben guten Beratern einen „Mengenrabatt“ und sind ihrerseits bereit, noch bessere Kreditkonditionen für die Kunden dieses Beraters zu vergeben.

Im Jahr 2021 wurden rund 17 Milliarden Euro im Wohnbau als Neukredite vergeben (an Privatpersonen), (Quelle OeNB). Bereits rund 3 Milliarden Euro liefen über unabhängige Berater (Quelle Infina). Die Tendenz Richtung Kreditmakler nimmt aus oben erwähnten Gründen zu. Manche Banken bieten Finanzierung auch ausschließlich über Kreditmakler an und sparen sich das teure Filialnetz. Den Kostenvorteil daraus geben Sie in Form günstigerer Finanzierungskonditionen an den Kunden weiter (z.B. die VR-Bank, Münchner Hyp in Österreich).

Ein guter Kreditberater hat viel Erfahrung und weiß ganz genau, wie Banken denken. D.h. er weiß, wie Banken die Bonitätsprüfung von Kunden machen und wie die Immobilienbewertung erfolgt. Das ist wichtig für die Berechnung des Kreditzinssatzes: höherer Immobilienwert – bessere Kreditzinssätze! Das Verhältnis zwischen Kredithöhe und Immobilienwert ist eine wichtige Kennzahl im Kreditgeschäft (LTV – Loan to value).

Erkundigen Sie sich – wenn eine bereits bestehende Immobilie (kein Neubau) – gekauft werden soll, nach:

- Sanierungen in der Vergangenheit (wann, was genau)

- stimmen die Pläne (oft wurde ein Zubau nicht berücksichtigt oder die Masse sind schlichtweg falsch)

- wurden gegebenenfalls durchgeführte Wärmedämmungen / neue Fenster, etc. im Energieausweis berücksichtigt

Ein professioneller Kreditberater hat ein Netzwerk an Ansprechpartnern bei unterschiedlichen Banken. Wir z.B. konnten in 25 Jahren als Kreditmakler gute Kontakte zu Entscheidungsträgern aufbauen und wissen, wen wir kontaktieren müssen, wenn wir Unterstützung brauchen.

Ein ungebundener Finanzierungsberater hilft Ihnen zwei wichtige Fragen zu beantworten: Welche Kreditlaufzeit ist für mich passend und soll ich einen Fixzinssatz oder variablen Zinssatz wählen. Und wenn fix, für welche Dauer: 10 Jahre – 15 Jahre – 20 Jahre – 25 Jahre oder 30 Jahre? Er wird Ihre persönliche Lebenssituation einfließen lassen und verschiedene Zinsszenarien durchrechnen. Wenn Sie unsicher sind und Zeit brauchen, wird er Ihnen einen zweiten Termin vorschlagen, damit Sie in Ruhe darüber schlafen können.

Wenn Sie einen Fixzinssatz wünschen, muss die Dauer der Zinsfixierung gut überlegt sein, denn: umso länger Sie die Fixzinsdauer wählen, desto höher die Kreditrate. Sie haben aber länger die Sicherheit, dass Ihre Kreditrate unverändert nieder bleibt und nicht steigen kann, auch wenn die Marktzinsen steigen. Genau das ist im Frühjahr 2022 geschehen. So können Sie die Zinsen einfrieren und lange Perioden zu fixen Zinssätzen vereinbaren. Nach Ende der Fixzinsperiode werden die Kreditzinsen variabel.

Ein Beispiel: bei einer gewählten Kreditlaufzeit von 30 Jahren und einer Kredithöhe von 300.000 beträgt die Rate (Stand Juni 2022):

Zinsbindung

variabler Zinssatz

10 Jahres Fixzinssatz

15 Jahres Fixzinssatz

20 Jahres Fixzinssatz

Rate

€ 898,-

€ 1.124,-

€ 1.185,-

€ 1.233,-

Kreditzinssatz

0,5%

2,1%

2,5%

2,8%

Wie viel Geld spart Ihnen ein ungebundener Finanzierungsberater?

Und wenn wir schon beim Rechnen sind: Gehen Sie davon aus, dass ein professioneller Kreditvermittler einen um zumindest 0,5% günstigeren Kreditzinssatz für Sie rausverhandeln kann als Sie es selbst können. Wir haben dazu eine Studie angefertigt, genauere Zahlen finden Sie hier.

Selbes Beispiel wie oben: Kreditbetrag 300.000, Laufzeit 30 Jahre.

Kreditzinssatz 0,5 %, Rate € 898,- (Rate des Kreditberaters)

Kreditzinssatz 1%, Rate € 965,- (selbst verhandelte Rate)

Ratenunterschied: € 67,- pro Monat

Ratenunterschied € 804,- pro Jahr, das ist ein Kurzurlaub pro Jahr!

Gesamtunterschied Kreditlaufzeit € 67,- x 360 Monate = € 24.120,-, ein (kleiner) Neuwagen

Was denken Sie: Ist es sinnvoll mit einem ungebundenen Kreditberater zu sprechen, wenn er Ihnen so viel Geld sparen kann?

Auch hier können Sie sparen: Banken verlangen üblicherweise eine Lebensversicherung, wenn sie einen Kredit vergeben. Welche Versicherung schlagen sie vor? Genau, die bankeigene. Ist diese Versicherung die günstigste? Nein, denn die „Europa Versicherung“, „Dialog“ bzw. „Hannoversche Versicherung“ sind nicht Teil eines Bankenkonzerns, sondern ungebunden. Sie werden von Banken üblicherweise nicht angeboten.

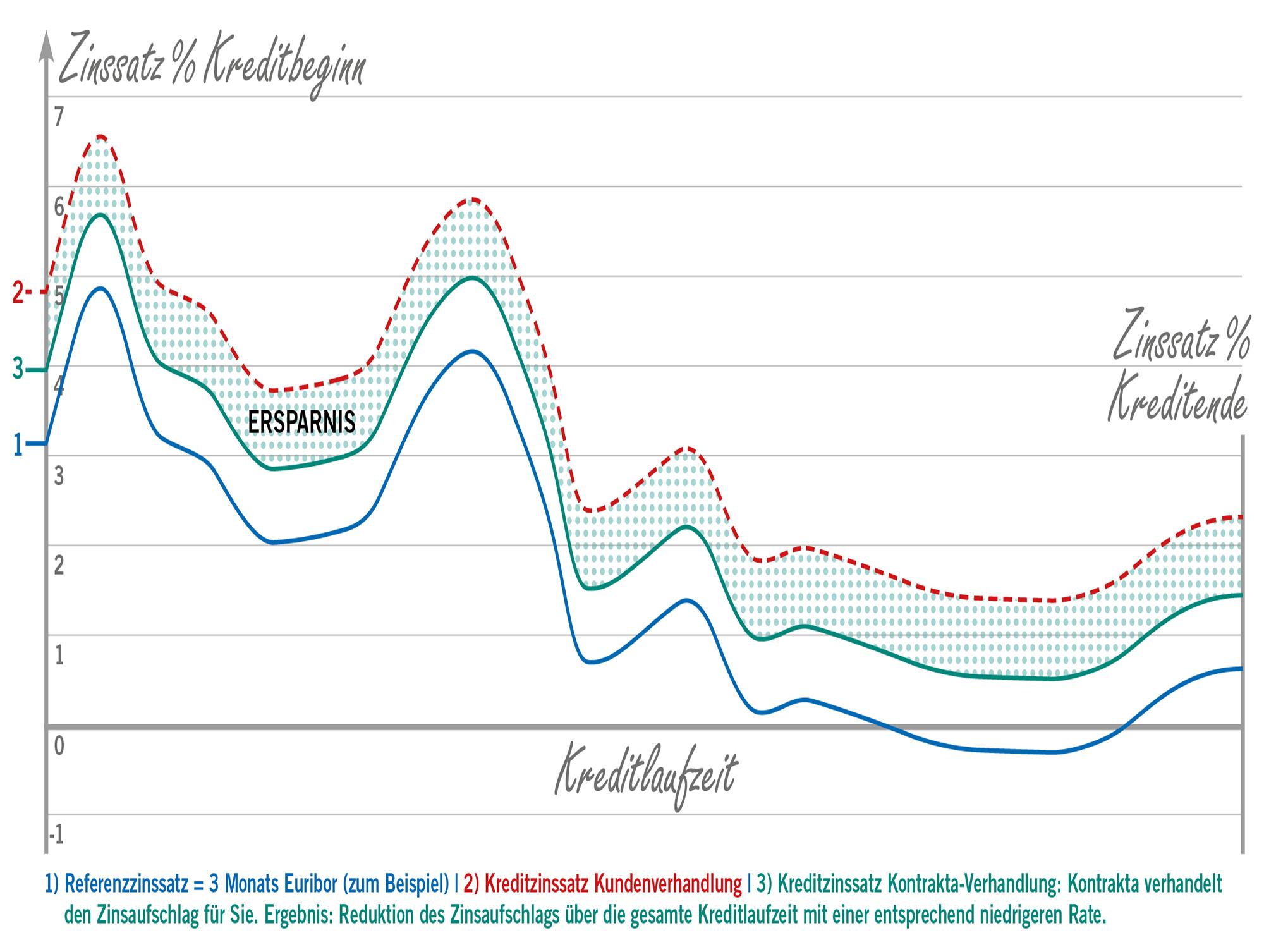

Kurzum Sie sparen nochmals 10 bis 20 Euro und mehr pro Monat: Nehmen wir 15 Euro pro Monat x 360 Monate Kreditlaufzeit = 5.400 Euro. 5.400 Euro pro Kreditnehmer! Also nochmals gespart. Die Gesamtersparnis macht auch die Grafik deutlich.

In dem Beispiel sparen Sie also € 24.120, - durch die geringere Kreditrate und € 5.400, - durch die günstigere Lebensversicherung. Also zusammen € 29.520, -!

Mehr Kredit um dieselbe Kreditrate?

Anderer Gedanke: Wenn der Kreditzinssatz geringer ist, so ist die Kreditrate geringer. No - Na!

Frage: Wie viel Kredit bekommen Sie zusätzlich um die gleiche monatliche Belastung? Wir rechnen wieder: Die Einsparung aus der geringeren Ratenzahlung beträgt monatlich € 67,-, aus der günstigeren Lebensversicherung monatlich € 15,-. Also zusammen € 82,- pro Monat. Wie viel Kredit zusätzlich bekommen Sie um € 82,- pro Monat? Die Antwort € 23.050,-. Zu denselben monatlichen Kosten! Das ist geschenktes Geld - Sie zahlen dafür keinen Euro zusätzlich!

Um diese € 23.050,- können Sie sich einen Pool oder eine Garage zusätzlich leisten. KOSTENLOS! Oder die Inneneinrichtung kaufen, oder die Küche. Oder den Garten tipptopp gestalten lassen. Oder einen Keller statt einer Bodenplatte einbauen lassen. Oder …

Wollen Sie wirklich auf diesen Vorteil verzichten? Entscheiden Sie selbst, jetzt kennen Sie die Zahlen!