Soll ich meine Wohnung mieten oder kaufen?

Mietwohnung oder Eigentumswohnung? Wir zeigen Ihnen, wie Sie finanziell am besten dran sind.

Diese Fragen müssen Sie für Ihre Entscheidung beantworten:

Die wichtigste Frage zuerst: Wie hoch ist Ihre Miete und wie hoch ist die Rate für eine vergleichbare Wohnung? Ist die Rate leistbar? Auch wenn die Zinsen steigen? Oder lieber gleich einen Fixzinssatz?

Und: wie oft wechseln sie den Wohnort? Auf den ersten Blick eine sinnvolle Frage. Aber bedenken sie, sie können ihre Wohnimmobilie vermieten, wenn sie woanders hinziehen. So wird aus einer Wohnimmobilie eine Vorsorgeimmobilie. Wird eine Immobilie vermietet, lautet die wichtigste Frage: Bezahlt die Miete die Kreditrate? Denn eines steht zweifelsfrei fest: Wenn ihr Mieter ihren Bankkredit zurückzahlt, ist das eine tolle Sache! Eine lastenfreie Immobilie ist eine ideale Altersvorsorge. Eine Altersvorsorge, die Ihr Mieter für sie bezahlt!

Falls sie die Wohnung nicht vermieten wollen, sondern wiederverkaufen, dann sollten sie sich folgende Frage stellen: Wie viel kostet der Kauf einer Immobilie? Die Kauf- und Finanzierungsspesen betragen rund 10% des Kaufpreises. Kaufen sie über einen Makler, so sind es rund 13%. Wie lange dauert es, bis sie diese Kosten „verdient“ haben? Wann ist der Wert der Immobilie um 10 – 15 % gestiegen? Dann können sie die Immobilie wiederverkaufen und hatten keine Kosten. Wenn die Immobilienpreise weiter steigen, sind es 2-4 Jahre (in Wien und Umgebung). Natürlich ist das ein Erfahrungswert aus der Vergangenheit, aber steigende Immobilienpreise sind wahrscheinlich. Wenn sie noch berücksichtigen, dass sie in diesen 2-4 Jahren keine Miete mehr bezahlen müssen, verkürzt sich diese Zeitspanne. Und sinken die Immobilienpreise doch einmal, so können sie die Wohnung immer noch vermieten...

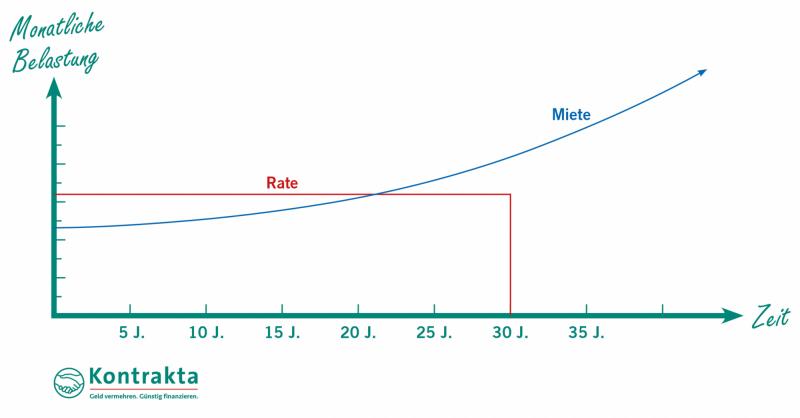

Vergleich zwischen Miete und Kreditrate mit Fixzinssatz

Die Miete steigt über die Jahre an, bis sie irgendwann höher als die Rate ist. Und: Die Ratenbelastung endet mit der Kreditlaufzeit, während die Miete immer noch zu zahlen ist und munter weiter steigt.

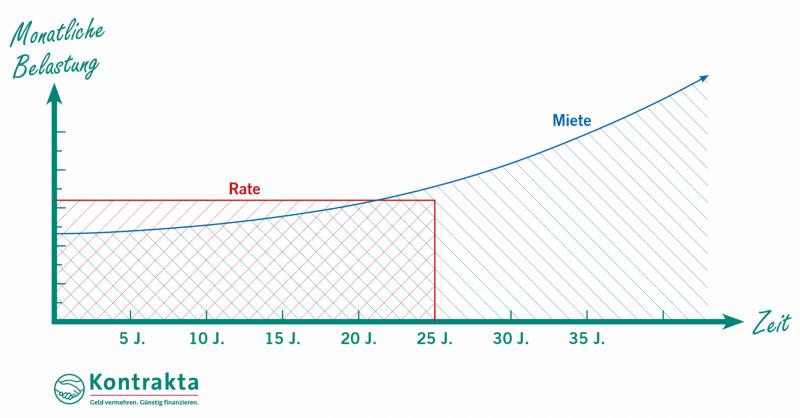

Die Wohnkosten über einen längeren Zeitraum sehen folgendermaßen aus:

Anhand der Flächen wird deutlich: Langfristig ist kaufen besser als mieten!

Eine weiter Frage: Wie alt darf ich maximal sein, damit sich ein Immobilienkauf lohnt? Denn, je kürzer die Kreditlaufzeit, umso höher die Rate.

Sie sind schon über 50 und zu alt für eine Finanzierung, denken sie? Die gute Nachricht: Es gibt Banken, die Kreditlaufzeiten von 30 Jahren gewähren, auch wenn sie schon älter sind. So wird die Rate wieder leistbar und sie entgehen der „Mietzinsfalle“ wie oben beschrieben... wenn sie Kinder haben, können ihre Kinder in den Kreditvertrag einsteigen und so langfristig Familienvermögen aufbauen.

Das Risiko bei Kreditfinanzierung oder Miete

Und das Risiko? Wo ist der Haken? Das Risiko stellen steigende Kreditzinsen dar. Die Zinsen waren in den letzten 5000 Jahren noch nie so tief wie heute und können nur steigen. Steigende Zinssätze verteuern die Kreditrate. Um diesem Risiko entgegenzuwirken kann ein Fixzins vereinbart oder ein Zinscap gekauft werden. Ein Zinscap begrenzt die maximale Kreditrate nach oben. Ein Fixzinssatz fixiert die Rate für eine gewisse Dauer, üblicherweise sind es 10, 15 oder 20 Jahre.

Gibt es noch andere Risken bei einer Immobilienfinanzierung? Ja. Arbeitslosigkeit und Krankheit können ihr Einkommen verringern. Hier sind sie mit einer Mietlösung flexibler: Sie können die teurere Mietwohnung gegen eine kleinere/günstigere tauschen. Diese „Fluchtmöglichkeit“ gibt es beim Kredit nicht, es besteht jedoch die Möglichkeit die Rückzahlung zu unterbrechen. Sie bezahlen dann lediglich die Zinsen und somit sinkt die monatliche Belastung deutlich. Die Bank wird ihnen gerne weiterhelfen, da auch sie daran interessiert ist, dass sie den Kredit weiterführen. Tilgungsfreie Zeiträume sind also möglich. Wenn sie allerdings dauerhaft weniger verdienen, z.B. durch Berufsunfähigkeit, ist ein Verkauf der Immobilie wohl unumgänglich. Unsere Erfahrung ist, dass auch hier die Banken entgegenkommend sind, damit ein geordneter Verkauf möglich ist. So wird ein vernünftiger Verkaufspreis erzielt und es muss nicht unter Druck verkauft werden.

Eine weiter Möglichkeit besteht darin, eine Berufsunfähigkeitsversicherung abzuschließen, die zumindest die Kreditrate bezahlt, wenn sie berufsunfähig werden sollten. Dies ist eine tolle Sache und auch nicht allzu teuer (20-50 € pro Monat). Sie erlangen die Sicherheit auch bei Krankheit oder Unfall (die zur Berufsunfähigkeit führt) Ihre Bleibe nicht zu verlieren, weil die Kreditrate bezahlt wird.

Die Finanzierung von Eigentum – gibt es auch Nachteile?

Nun der Nachteil, wenn sie eine Immobilie finanzieren wollen: Sie benötigen Eigenmittel. Rund 20% des Kaufpreises, da der Kredit sonst teurer wird. Die Banken wollen ihre Kredite möglichst zu 100% durch den Wert der Immobilie besichern. Und da sie nur rund 80% des Kaufpreises als Immobilienwert ansetzen, sind die 20% Eigenmittel erforderlich. Eigentlich sind es sogar 30% Eigenmittel, da die Nebenkosten ja auch bezahlt werden müssen. Ab August 2022 sind die Rahmenbedingungen zur Immobilien-Kreditvergabe durch die Finanzmarktaufsicht (FMA) neu und strenger geregelt.

Zu neuen Rahmenbedingungen

Wie beschrieben sehe die Richtlinien Mindesteigenmittel iHv 20% vor, sowie die Bestimmung, dass maximal 40% des Haushalts-Nettoeinkommens für Raten und Leasing herangezogen werden darf. Aber auch hier gibt es Gestaltungsmöglichkeiten mit Eigenmittelersatzkrediten. Und die Banken haben auch Sonderkontingente pro Jahr zur Verfügung, die außerhalb der Richtlinien vergeben werden dürfen.

Nach Vorliegen der Angebote heißt es dann: verhandeln, nachverhandeln, die Konditionen mit dem Angebot der Konkurrenzbank noch weiter runter verhandeln. Bis nur mehr eine Bank – der Bestbieter - überbleibt. Vergleichen alleine reicht nicht, Verhandlungsstärke und Verhandlungsgeschick ist gefragt!

Eine andere Frage, die mir oft gestellt wird: Soll ich nicht später kaufen, wenn die Immobilienpreise wieder gesunken sind? Ja, wenn sie glauben, dass die Immobilienpreise sinken werden, sollten sie warten. Allerdings ist dies im Großraum Wien eher unwahrscheinlich, da reger Zuzug herrscht und Wohnraummangel besteht. Es gibt auch zahlreiche Studien die belegen, dass im internationalen Vergleich die Immobilienpreise in Wien vergleichsweise günstig sind. In den anderen Ballungsgebieten Österreichs und in den ländlichen Regionen sieht es nicht besser aus, obwohl in Randlagen die Preise deutlich langsamer steigen (z.B. Waldviertel). Aber man kann ja nie wissen und vielleicht gibt es wieder einmal eine große Krise und die Preise fallen... aber Achtung: die Zinsen werden dann wahrscheinlich deutlich höher sein. Wenn die Immobilienpreise sinken, die Zinssätze aber steigen, zahlen sie wieder eine ähnliche Rate wie heute. Also keine gute Strategie...