Wie Sie bei bestehenden Krediten weniger Rate zahlen

Ist es möglich bei einem laufenden Kredit den Kreditzinssatz nachzuverhandeln, um weniger Kreditrate zu bezahlen?

Die Antwort ist ja! Wir erklären Ihnen hier, warum das so ist und wann der richtige Zeitpunkt dafür ist.

Was Sie vorab wissen müssen: Sie als Kunde können Ihre Kreditkonditionen jederzeit nachverhandeln! Nur die Bank ist an den Kreditvertrag gebunden, d.h. an die im Vertrag fixierten Bedingungen (lt. Konsumentenschutzgesetz). Sie können den Kreditzins jederzeit runterverhandeln oder Banksicherheiten freiverhandeln. Oder die Lebensversicherung in der Höhe reduzieren lassen, wenn Sie einen Teil des Kredites zurückgezahlt haben. Oder verlangen, dass die Bank eine andere für Sie günstigere Lebensversicherung akzeptiert. Die teurere Lebensversicherung können Sie dann kündigen.

Der für Sie wichtigste Teil des Kreditvertrages ist der Kreditzinssatz. Er bestimmt, wie hoch Ihre Kreditrate ist. Bei variablen Zinssätzen ist er durch den sogenannten „Zinsaufschlag“ festgelegt.

Was passiert nun während der Kreditlaufzeit?

Während der Kreditlaufzeit sinkt die Höhe des Kredites durch Ihre monatliche Ratenzahlung. Ihre Immobilie wird – solange sie in Stand gehalten wird - mehr wert. Besonders in Wien und rund um Wien, eigentlich in den meisten Gebieten in Österreich.

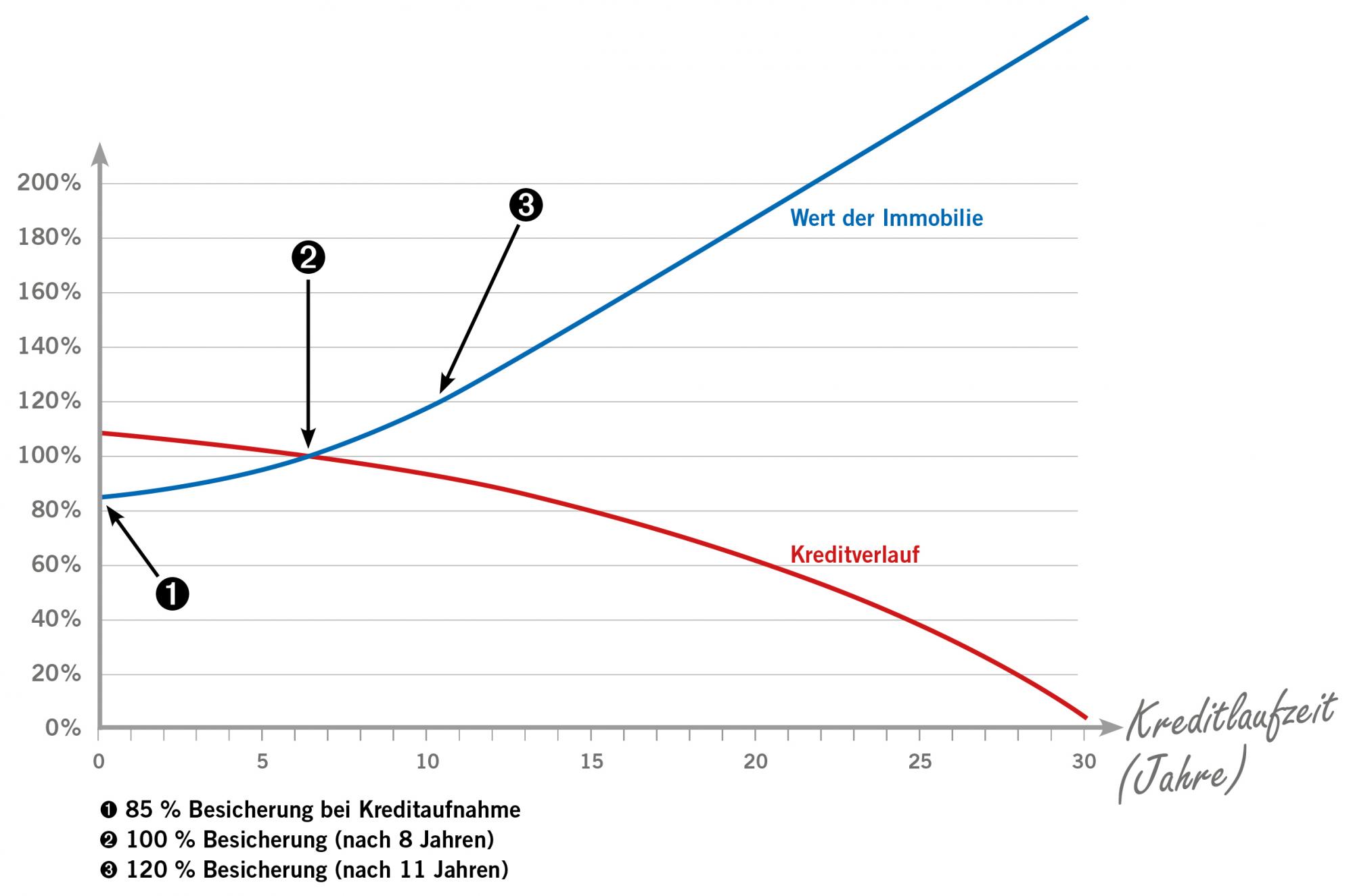

Den Verlauf von Kredit-Restschuld und Wertentwicklung zeigt die untenstehende Grafik.

Immobilienkredit Vergleich, Finanzierungsmakler, Finanzierungsberatung, unabhängiger Kreditberater.

Sie sehen, dass die Immobilie am Anfang der Kreditlaufzeit weniger wert ist als die Höhe Ihres Kredites.

Um wie viel weniger hängt davon ab, wie viel Eigenmittel zu Finanzierungsbeginn eingebracht wurden. Das Verhältnis ändert sich über die Jahre. Am Anfang wenn der Kredit höher ist als der Immobilienwert hat die Bank zu wenig Kreditbesicherung und verrechnet deswegen höhere Kreditzinsen. Das ist auch gerechtfertigt, denn im Fall, dass Sie die Kreditrate nicht zahlen und die Bank die Immobilie versteigern muss, bleibt sie auf einem Teil der Schulden sitzen. Das ist ein Risiko, das in den Kreditzinssatz eingepreist wird. Weniger Sicherheit für die Bank bedeutet höhere Kreditzinssätze!

Was passiert aber, wenn dieses Risiko für die Bank nach einigen Jahren sinkt oder gänzlich verschwindet (im Beispiel nach 8 Jahren)? Senkt die Bank dann Ihre Zinsen? Haben Sie schon jemals gehört, dass eine Bank freiwillig und automatisch die Zinsen (eigentlich Ihre Verdienstspanne den „Zinsaufschlag“) senkt? Nein, das tut sie nicht, außer Sie verhandeln mit ihr.

Oder: Sie beauftragen einen ungebundenen Finanzierungsberater diese Verhandlungen zu führen. Ungebundene Kreditberater führen für Sie diese Verhandlungen und werden pauschal oder bei Erfolg bezahlt.

Sie als Kunde gewinnen in jedem Fall, weil Sie für die gesamte Restlaufzeit des Kredites weniger Rate bezahlen.

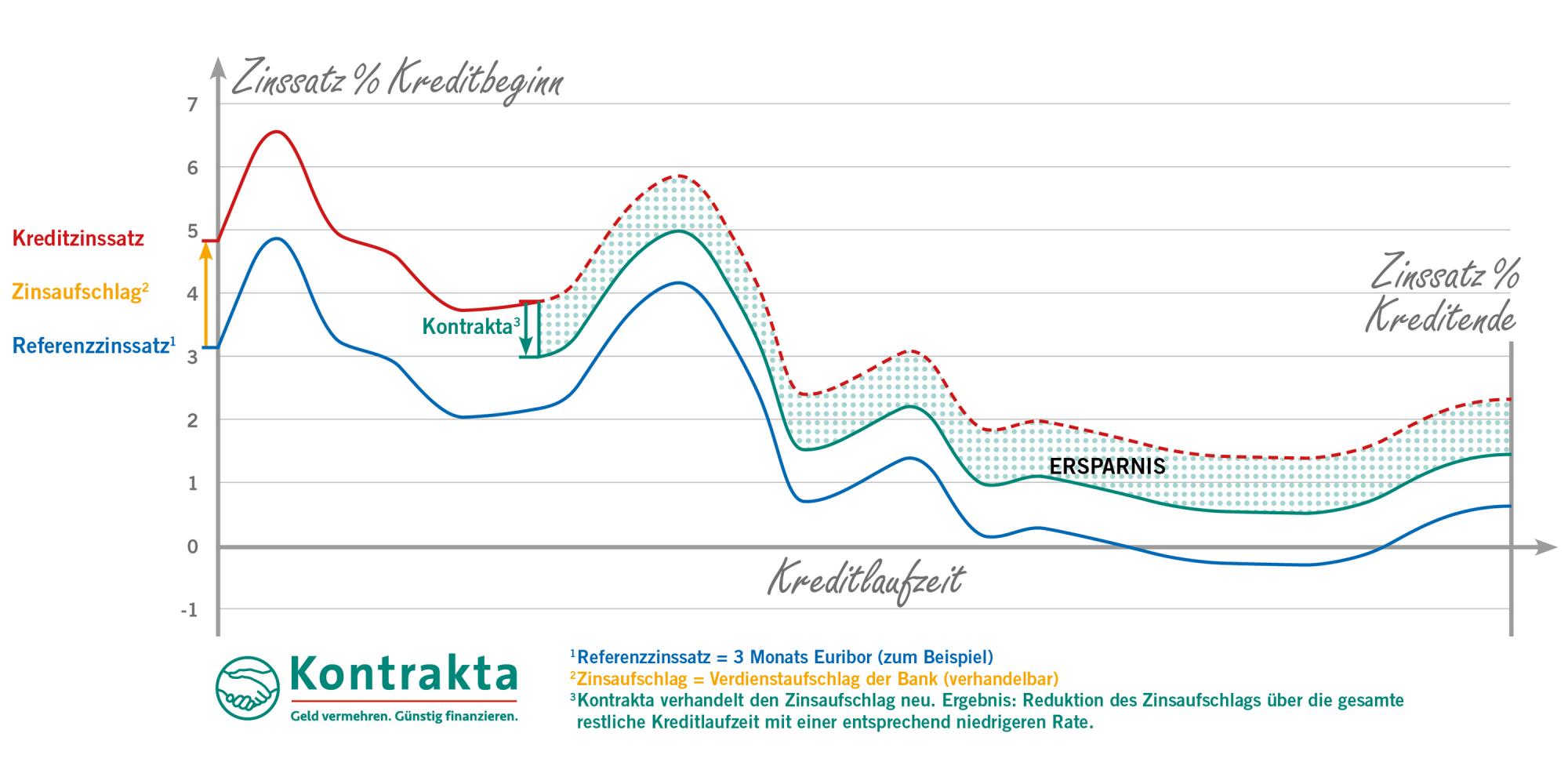

Die Grafik unterhalb zeigt das recht anschaulich:

Was heißt das für Sie als Kreditkunde?

Nun, Sie bezahlen weniger Kreditrate, ohne dass Ihnen Kosten entstehen. Die Bank will Sie als Kunden behalten und verdient dann etwas weniger an Ihrem Kredit.

Wir führen mehrmals monatlich solche Verhandlungen mit Banken. Wir haben fast immer Erfolg und unser Kunde erhält einen Brief von der Bank: ihm wird mitgeteilt, dass nach Prüfung der Sachlage eine Zinsverringerung möglich ist.

Die Verringerung liegt zwischen 0,25 und 1,5%. Die monatliche Ratenverringerung liegt zwischen 40 und 150 Euro. Für uns sind diese Verhandlungen Routine und meist gibt die Bank bzw. Bausparkasse rasch nach, weil sie weiß, dass sie zu teuer ist. Sie muss befürchten, Sie als Kunde zu verlieren.

In seltenen Fällen jedoch gibt die Bank nicht nach und wir prüfen dann, ob eine Umschuldung wirtschaftlich sinnvoll ist. Eine Umschuldung ist sinnvoll, wenn die Restlaufzeit des Kredites zumindest 7 – 10 Jahre beträgt bzw. die Zinsverringerung entsprechend groß ist.

Das ist leicht beantwortet: Wenn die Ratenersparnis höher ist als die Umschuldungskosten. Die Kreditrestlaufzeit bleibt natürlich unverändert. Im Klartext: die Rate ist bei unveränderter Restlaufzeit nach der Umschuldung geringer als vorher, obwohl die Kreditschuld etwas höher ist (siehe unten).

Die Kosten für eine Umschuldung liegen zwischen 1 und 4,5%. Es fällt die Bearbeitungsgebühr an (1 – 3%). Weiters möchte sich die neue Bank ins Grundbuch eintragen. Wie Sie wissen, verlangt die Bank bei einem Wohnbaukredit Ihre Immobilie als Sicherheit und trägt sich ins Grundbuch ein. Das kostet rund 1,5%. Im schlechtesten Fall betragen die Gesamtkosten einer Umschuldung also 4,5% des umzuschuldenden Kreditbetrages. Diese Kosten sind nicht sofort zu bezahlen, sondern werden bei der Umschuldung mitfinanziert.

Ein Beispiel: Ihre Restschuld beträgt 100.000 Euro und die Umschuldungskosten betragen 3% (das ist üblich). Sie haben dann also 103.000 Euro Kredit. Es lässt sich nun leicht ausrechnen, um wieviel Prozent die neue Bank günstiger sein muss, damit sich eine Umschuldung rechnet. Ist die Rate nachher günstiger, wird die Umschuldung gemacht, sonst nicht. Natürlich darf die Rate nicht gleich hoch sein wie vorher sondern muss um einiges geringer sein, sonst lohnt sich die Sache nicht. Ihr Risiko als Kunde ist genau null, weil vorab festgelegt wird, wie hoch die Rate nach der Umschuldung maximal sein darf. Ihnen entstehen keine weiteren Kosten, weil wir als ungebundene Kreditberater einen Teil der Bearbeitungsgebühr direkt von der Bank bekommen.

Es gibt auch Banken, die sich das Pfandrecht der alten Bank abtreten lassen. Dieser Vorgang wird „Forderungseinlösung“ genannt und hat den Vorteil, dass die Kosten für die Grundbucheintragung entfallen. Sie sparen rund 1,5% der Umschuldungskosten. Die Gesamtkosten sinken auf die Bearbeitungsgebühr für die Kreditvertragserstellung der neuen Bank. Also auf 1 – 3%. Man braucht kein Mathematikgenie zu sein, um zu erkennen, dass diese Kosten schnell wieder rein verdient sind, wenn der Kreditzins um 0,5 bis 1% geringer ist als vor der Umschuldung. Sie bezahlen sofort weniger Kreditrate, wir verdienen einen Teil der Bearbeitungsgebühr und die neue Bank hat einen Kunden mehr. Alle gewinnen außer die teurere alte Bank.

Das ist aber insofern fair, weil sie ja wusste, dass eine Umschuldung im Raum steht, wenn sie die Kreditzinsen nicht senkt. Sie hatte also eine faire Chance Sie als Kunde zu behalten.

Nicht alle ungebundenen Kreditberater schulden gerne um. Der Berater verdient zwar mehr, muss aber wieder mit verschiedenen Banken verhandeln, um den Bestbieter zu finden. Und natürlich alle erforderlichen Unterlagen besorgen, bankgerecht aufarbeiten, die Angebote der Banken für Sie verhandeln, usw. Das ist viel Arbeit.

Wir schulden erst dann um, wenn die Bank auch nach mehrmaliger Nachfrage die Zinsen nicht senken will. Wir verlangen dann eine schriftliche Absage. Aber wie gesagt, das kommt selten vor und meist gibt die kreditgewährende Bank rasch nach, wenn man freundlich, aber bestimmt nachfragt. Ein Gespräch „unter Kollegen“ bringt schnell das gewünschte Ergebnis. Und die meisten Banken wollen den Kreditkunden ja auch nicht verlieren …

Lassen Sie uns die Einsparung anhand eines konkreten Beispiels durchrechnen:

Ein Beispiel: Monatliche Ersparnis bei einer Restlaufzeit von 25 Jahren und einem verbleibenden Kredit von € 300.000,-

Verbesserung Zinssatz um 0,5 %

Ratenersparnis: € 71,-/Monat = € 852,-/Jahr = € 21.300,- auf die Restlaufzeit gerechnet

Gesamtersparnis: € 42.300,- bei 1 % weniger Kreditzinssatz. Das ist schon ein neues Auto!

Wir laden Sie also ein: Wenn Ihr Kredit bereits zumindest 5 Jahre läuft oder / und um zumindest 20% geringer als zu Beginn ist: Gehen Sie zu Ihrer Bank und fordern Sie eine Senkung des Kreditzinssatzes! Jetzt wissen Sie, warum Ihnen diese zusteht!

Es gibt noch einige andere Gründe, warum eine Verbesserung des Kreditzinssatzes möglich ist:

Zum Beispiel weil sich Ihr Familieneinkommen erhöht hat. Vielleicht hat ein Kreditnehmer bei Kreditabschluß deutlich weniger verdient? Vielleicht war die Frau gerade in Karenz oder hat nur Teilzeit gearbeitet? Oder war damals erst kurz bei der neuen Firma? Alles Gründe, warum Ihre Bonität heute besser ist als bei Kreditabschluß.

Und Sie wissen sicher: Mit einer besseren Bonität bezahlen Sie weniger Kreditzinsen. Warum? Weil das Risiko für die Bank sinkt, dass Sie Ihre Rate nicht bezahlen können. Und höheres Risiko kostet…

Daher: Gehen Sie in Ihre Bankfiliale und verlangen Sie eine Senkung des Kreditzinssatzes. Dazu macht die Bank möglicherweise eine neuerliche Bonitätsprüfung – das kostet Sie nichts. Und keine Angst: bei schlechterer Bonität kann die Bank die Zinsen nicht erhöhen. Sie ist an die Konditionen gebunden, die im Kreditvertrag fixiert sind (Konsumentenschutzgesetz).

Oder Sie kommen zu uns oder einem anderen erfahrenen Kreditberater, der ausschließlich Kredite berät und vermittelt. Ein Finanzierungsprofi kann Ihnen sofort sagen, wie hoch die monatliche Ratenersparnis in etwa sein wird. Dazu braucht er nur einige Zahlen aus Ihrem Kreditvertrag und ein paar Informationen von Ihnen.

Zahlen Sie also nicht länger mehr Kreditrate als nötig und werden Sie aktiv!

Verhandeln Sie mit Ihrer Bank oder lassen Sie das einen Profi für Sie tun – Sie können nur gewinnen!