Was tut ein ungebundener Finanzierungsberater und wie läuft eine seriöse Finanzierungsberatung ab?

Ein Finanzierungsmakler verhandelt in Ihrem Namen mit Banken.

Sie als Kunde legen fest, mit welchen Banken und mit welchen Banken nicht. Falls Sie mit bestimmten Banken direkt verhandeln wollen, z.B. Ihrer Hausbank. Er ist ein Experte auf seinem Gebiet und weiß, bei welchen Banken er Ihren Finanzierungswunsch am besten und günstigsten unterbringen kann.

Ein guter Finanzierungsberater wird Sie zu nichts drängen und im Vorfeld mit Ihnen schriftlich vereinbaren, welche maximale Kreditraten und Zinsen bankseitig verlangt werden dürfen. Das gibt Ihnen Sicherheit und das Gefühl gut aufgehoben zu sein. Wenn er merkt, dass Sie unsicher sind, wird er Sie beraten. Ich meine wirklich beraten und nicht überzeugen A oder B zu tun. Wozu auch? Er muss Ihnen nichts „verkaufen“. Er bietet Ihnen die Möglichkeiten der gesamten Bankenwelt. Nicht einer einzelnen Bank, wo ihr Wunsch an die Möglichkeit der Bank „angepasst“ wird. Der Unterscheid zwischen Beratung und Verkauf – wir alle kennen das ja aus eigener Erfahrung: Egal ob es sich um eine neue Waschmaschine oder den neuen Handytarif handelt, verkauft wird, was verfügbar nicht, und nicht das, was sie wirklich brauchen!

Der ungebundene Finanzierungsberater wird Ihnen vorschlagen, auf Honorarbasis (Stundenbasis) beratend tätig zu werden, um Interessenskonflikte auszuschließen. Er wird Sie vielleicht fragen: „Suchen Sie einen Berater oder suchen Sie einen Verkäufer?“ Wenn Sie einen Berater suchen, ohne ihn für seine Beratung zu bezahlen, wird er Ihnen erklären, dass objektive Beratung Geld kostet. Wie jede andere Dienstleistung auch.

Wenn Sie nicht ausschließlich Beratung suchen, sondern auch die Vermittlung der Finanzierung wünschen, wird er Ihren Finanzierungswunsch aufnehmen und Ihnen ehrlich sagen, welche Möglichkeiten der Umsetzung er sieht. Ob die Finanzierung möglich ist und welche Zinsen und Kreditraten machbar sind. Er wird mit Ihnen eine schriftliche Vereinbarung schließen, ganz so wie es von der Wirtschaftskammer Österreich empfohlen wird. Diese beinhaltet neben der Rate und den Zinssätzen für variable und fixe (5, 10, 15, 20 Jahre fix) Zinssätze auch die Bearbeitungsgebühr und den Effektivzinssatz. Ein seriöser Kreditberater wird Ihnen auch offen sagen, wenn er / sie Ihren Kreditwunsch für nicht durchführbar hält oder schlicht nicht übernehmen möchte. Er wird sich – so wie Sie auch – seine Geschäftspartner aussuchen. Hoffentlich wird er auf sein Gefühl hören, um zu beurteilen, ob der Kunde zu ihm passt und eine Zusammenarbeit für beide Seiten zufriedenstellend sein wird. Ein seriöser Finanzierungsberater wird Ihnen auch erklären, wie er sein Geld verdient. Er wird Ihnen sagen, dass er einen Teil der Bearbeitungsgebühr bekommt, wird Ihnen aber auch anbieten auf Stundenbasis zu arbeiten. So können Sie auch bei anderen Banken finanzieren, ohne seine Vermittlungsdienste in Anspruch zu nehmen. Der Kreditvermittler wird seine Aufgabe dann ausschließlich als Berater wahrnehmen und Sie für die Bankenverhandlungen fit machen. Er wird Ihnen sein Wissen anbieten, damit auch Sie erfolgreich verhandeln können. Der Finanzierungsmakler wird Ihnen den einen oder anderen Trick bzw. Kniff verraten, der Ihnen – im richtigen Moment angewandt – Vorteile verschaffen wird.

Unser Beratungspaket – wir machen Sie fit die Verhandlungen mit Ihrer Hausbank selber zu führen.

Wir bieten auch reine Beratungsdienstleistung an. Wir nennen es „Hausbankpaket“ und es kostet € 300,- fix. Wir machen Sie fit, erfolgreich verhandeln zu können und liefern Ihnen alle Zahlen und Argumente. Dieses Service wird oft von Gewerbebetrieben oder Unternehmen in Anspruch genommen, die aus strategischen Gründen bei ihrer Hausbank bleiben wollen, aber deutlich weniger Kreditrate bezahlen möchten. Manchmal werden wir auch zum Bankgespräch eingeladen, um gemeinsam mit dem Betreuer zu sprechen. So ein Gespräch „unter Kollegen“ ist stets respektvoll, sodass Argumente zählen, nicht persönliche Befindlichkeiten. Schließlich geht es immer darum, sich auf Augenhöhe zu begegnen und sicherzustellen, nicht als „böser Runterverhandler“ gesehen zu werden. Auch liefert so ein Vorgehen dem Banker ein Argument seinen Vorgesetzten und Gremien gegenüber, die Zinskonditionen zu verbessern, Der Kunde genießt jetzt professionelle Betreuung und die hohen Kreditzinssätze der Vergangenheit sind damit nicht mehr möglich.Dennoch will die Bank den Kunden ja behalten. Ein guter Kreditberater wird in so einer Gesprächssituation übrigens niemals damit drohen, den Kunden zu einer anderen Bank zu bringen, die günstigere Konditionen hat. Das ist auch gar nicht nötig, da der Bankangestellte genau weiß, wie das Geschäftsmodell des Kreditberaters aussieht. Dass Sie als Kunde Honorarbezahlung vereinbart haben und gar nicht die ernsthafte Absicht besteht, die Bank zu wechseln, wird nie ausgesprochen, aber auch nicht dementiert.

Sie wollen die günstigsten Kreditkonditionen und übergeben die Bankverhandlungen in professionelle Hände – der Immobilienkreditvergleich.

Wenn Sie neben der Beratung eine Kreditvermittlung wünschen, wird der Kreditberater wie eingangs erwähnt, Ihren Kreditwunsch aufnehmen und die weitere Vorgangsweise besprechen. Es wird auch ein kostenloses und unverbindliches Erstgespräch vereinbart, um sich kennenzulernen und die Rahmenbedingungen genauer abzustecken.

Nach der Beauftragung beginnt der ungebundene Kreditberater mit seiner Arbeit. Er kontaktiert die Banken, von denen er aus Erfahrung weiß, dass sie diese Finanzierung am günstigsten durchführen werden. In einem längeren Telefonat wird der Kreditfall genau geschildert und der Ansprechpartner in der Bank um eine Einschätzung gebeten. Zu Beginn werden diese Verhandlungen anonym geführt. Das heißt, der Bankmitarbeiter erfährt alles, außer den Namen des Kunden. In Ausnahmefällen wird dieser jedoch mitgeteilt, falls nicht ganz klar ist, ob es in der Vergangenheit zu Schwierigkeiten mit den Banken kam. Hierbei wird aber nur eine KSV Abfrage gemacht.

In der Datenbank des KSV (Kreditschutzverband) tragen Banken alle Kredite, Kontorahmen, aber auch kleine Warenkredite ein. Auf den KSV haben alle Banken und Leasinggesellschaften Zugriff. Sie sehen dort ihr bisheriges „Finanzverhalten“. Ihre Zahlungsmoral, ob es schon einmal Probleme bei der Rückzahlung von Krediten gab, etc.

Wenn die Bank Interesse hat die Finanzierung zu machen, bitten wir den Bankmitarbeiter um ein Vorab-Angebot. Er kennt alle für ihn wichtige Zahlen und Fakten. So holen wir einige Erstangebote ein. Wir wissen aus Erfahrung, welche Banken für welchen Finanzierungsfall die besten Konditionen haben. Es ist daher nicht nötig alle Banken um Angebote zu bitten, sondern nur jene, die für diesen Finanzierungsfall die „richtigen“ Banken sind. Wir vergleichen dann diese Erstangebote und verhandeln noch einmal nach. Erst dann schicken wir die Kundenunterlagen an die Banken und lassen uns ein offizielles, verbindliches Angebot geben. Es entspricht immer zumindest dem Erstangebot oder ist besser. Dann verhandeln wir abermals mit den Banken. Und zwar so lange, bis nur noch eine Bank übrig bleibt – jene, die die besten Konditionen, angepasst an den Kundenwunsch (Laufzeit, Fixzinsbindung, tilgungsfreie Zeiträume,…) bietet.

Nun wissen Sie, warum ungebundene Kreditberater bessere Kreditkonditionen ausverhandeln können. Sie verhandeln mit jener Bank, die genau nach Finanzierungskunden wie Ihnen sucht und hohen Kreditvergabedruck (zu viel Geld) hat.

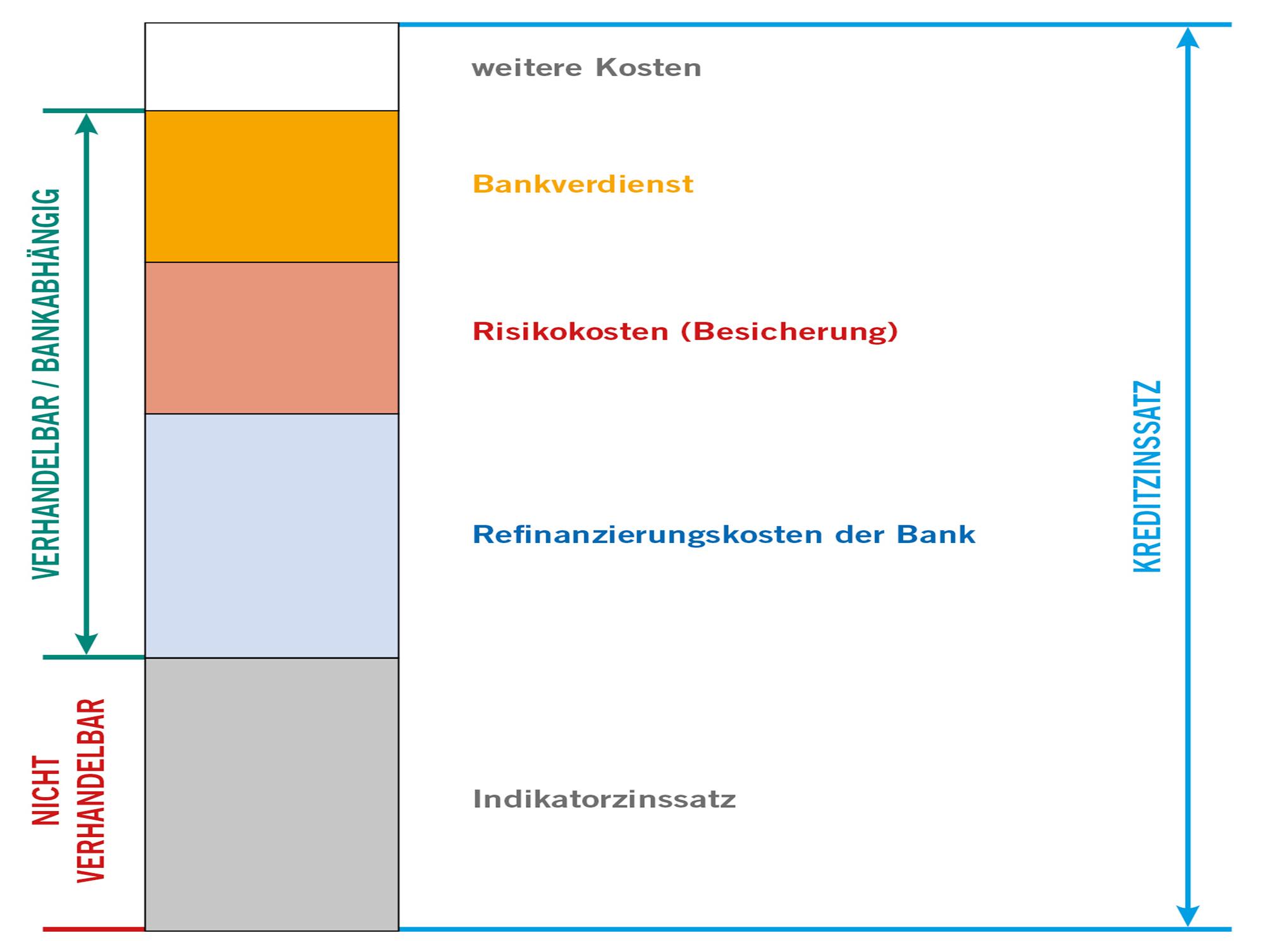

Wie ein Kreditzinssatz entsteht zeigt folgende Grafik.

Warum haben ungebundene Kreditberater und Kunden dasselbe Ziel: die günstigste Kreditkondition!

Die Ansprechpartner der Kreditberater sind immer Bankzentralen, wo die Entscheidungsträger mit der höchsten Zinsvergabe-Berechtigung sitzen. Also sogenannte Kompetenzträger, die Erlaubnis haben, Bestkonditionen zu vergeben. Es gibt auch eigens für Kreditberater eingerichtete Strukturen in den Banken, die nur mit ungebundenen Kreditberatern zusammenarbeiten und von sich aus Berater- Bestkonditionen vergeben können. So ist sichergestellt, dass der ungebundene Finanzierungsberater die Bestkondition der Bank erhält. Andernfalls wäre die Zusammenarbeit mit der jeweiligen Bank sinnlos, weil die Absicht des Kreditberaters ja ist, die Bestkonditionen am Markt zu finden. Man kann sich das ähnlich wie in einer Versicherung vorstellen. Auch hier bekommt der Versicherungsmakler stets den günstigsten Tarif und mehr Prämienrabatt als der Außendienstmitarbeiter der Versicherung. Dabei sind die Bankfilialen der „Außendienst“ und der Kreditberater (=Kreditmakler) entspricht dem Versicherungsmakler.

Die Stärke der Hausbank ist die Nähe zum bereits bestehenden Bankkunden. Jede andere Bank muss den Kreditkunden erst gewinnen. Das kann sie nur durch die besten Kreditkonditionen. Die Möglichkeit dazu schafft der ungebundene Kredit Berater. Angepasst an die Wünsche des Kunden - nach den Möglichkeiten der gesamten Bankenwelt. Das ist sein Leistungsversprechen und sein Auftrag!

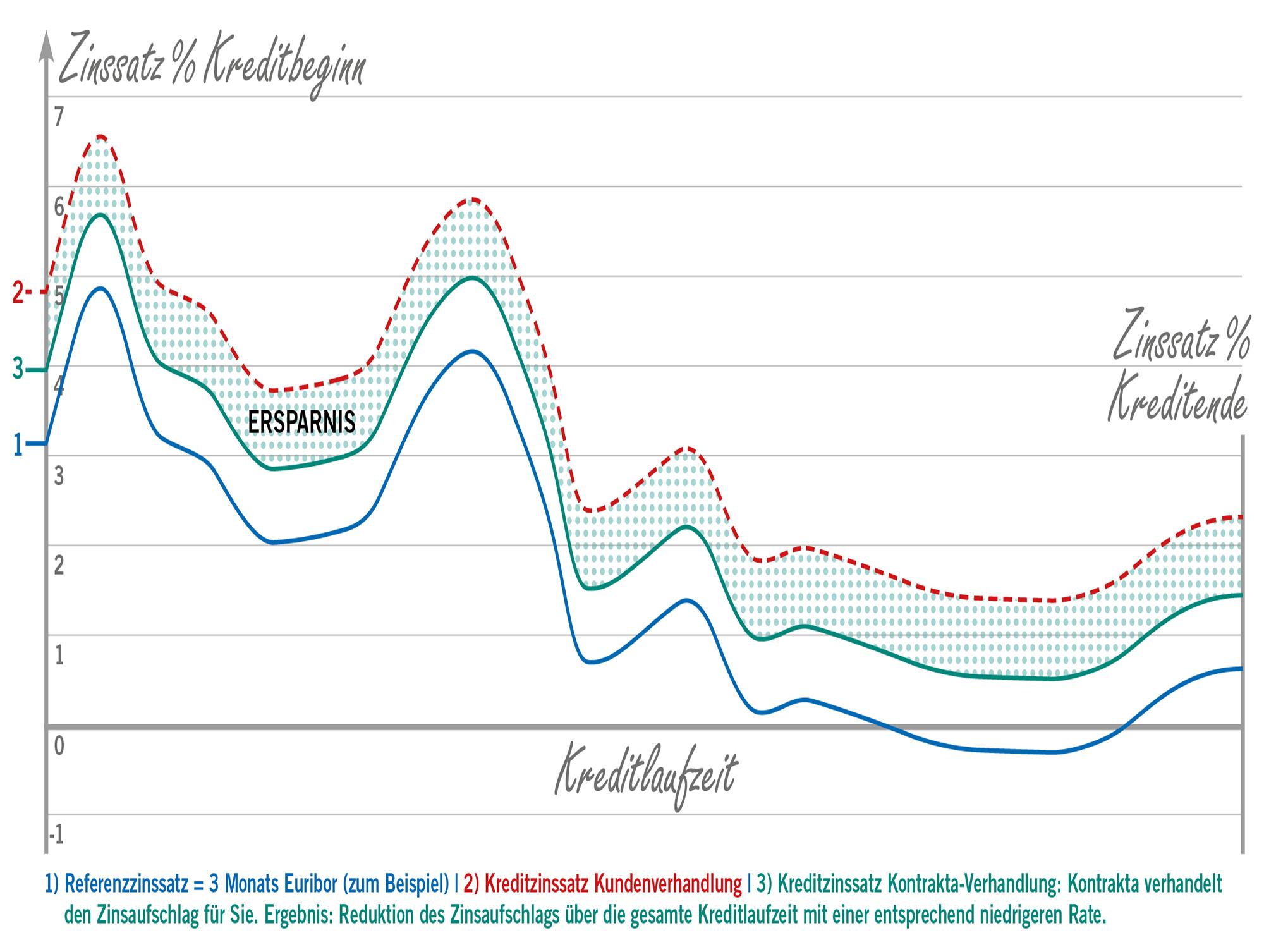

Die folgende Grafik verdeutlicht die Ratenersparnis im Vergleich zwischen Kreditrate des Kreditmaklers zur Kreditrate, die der Kunde selbst erzielen kann.

Nochmals zurück zu den Verhandlungen des Beraters

Er hat den Kreditfall mit seinem Ansprechpartner in der Bank telefonisch vorab besprochen. Der Banker – idealerweise ein Spezialist, der in seiner Bank nur Kreditgeschäft macht – beurteilt den Fall und gibt eine Vorabzinskondition bekannt. Der Berater nimmt diese an oder lehnt sie ab. Ohne Folgen für beide Seiten. Sind die Konditionen gut, so wird vereinbart, dass der Kredit nur unter der Voraussetzung gemacht wird, dass der Zinssatz zumindest x% beträgt oder darunter. Also zum Beispiel 1% Zinsaufschlag auf den 3 Monats-Euribor. Wir Berater wollen den (überlasteten) Mitarbeitern auch nicht mehr Arbeit aufbürden als nötig. Nach einigen Telefonaten wird der Fall, wie gesagt, bei 3 - 5 Banken schriftlich eingereicht, wobei alle wissen, dass es noch andere Mitbewerber gibt. Erfüllt eine der Banken die vorab mündlich vereinbarten Konditionen nicht, so ist sie draußen. Und niemand ist vergrämt, denn der Banker konnte seine in Aussicht gestellte Zinskondition nicht halten und hat sich damit selbst aus dem Rennen genommen. Die Bestbieter treten nun in Konditionswettbewerb, und zwar so lange, bis die anderen nicht mehr mitbieten können.

Der Bestbieter steht damit fest!

Der Bestbieter übermittelt schriftlich die ausverhandelten Konditionen, die wir an unseren Kunden weiterleiten. Unsere Kunden geben dann das OK, damit der Kreditvertrag erstellt werden kann. Auf Wunsch des Kunden gibt es noch ein zweites (oder drittes) Gespräch, in dem die unterschiedlichen Angebote genauer erörtert werden. Die Kundenwünsche werden nochmals besprochen und gegebenenfalls ein feinschliff des zukünftigen Kredites vorgenommen. Hier sind sehr individuelle Lösungen möglich. Die genaue Ratenhöhe für fixe und variable Zinsen liegt ja bereits als Angebot vor. Da oft eine Bank ein günstigeres variables Zinsanbot und eine andere Bank (oder Bausparkasse) das beste Fixzinsangebot hat, fällt nun die Letztentscheidung, welche Bank wirklich beauftragt wird. Wenn der Kunde anfangs noch nicht weiß, ob er einen variablen oder fixen Kreditzins nehmen möchte, gibt es öfters auch 2 oder 3 „Gewinner“. Einen für variable Zinsen und einen für 10 oder 15, bzw. 20 Jahre Fixzinssatz.

Die Dauer der Kreditvertragserstellung beträgt 3 Tage bis 6 Wochen, abhängig von Bank und Auslastung. Vor der Kreditvertragsunterzeichnung erhält der Kreditberater die Kreditverträge zur Durchsicht und ein Datenblatt über die Kreditkonditionen, ESIS (Europäisches, standardisiertes Merkblatt) genannt.

Wir kontrollieren immer alle Dokumente und schicken sie an den Kunden weiter. So kann sich unser Kunde in Ruhe alles durchlesen und mögliche Fragen vor dem Unterschriftentermin in der Bank mit uns abklären. Wenn alles zur Kundenzufriedenheit kontrolliert und erledigt ist, wird der Unterschriftentermin in einer Bankfiliale vereinbart. Die Filiale bestimmt unser Kunde selbst oder wir wählen eine Filiale, die für den Kunden leicht erreichbar ist. Ist es seine Hausbank, so wird der Kreditvertrag in der Filiale unterschrieben, in der er betreut wird. Im Hintergrund arbeitet bereits ein Notar an der Erstellung des Kaufvertrages. Hier haben wir günstige Kanzleien an der Hand, falls gewünscht. Am Tag der Unterschrift begleiten wir unsere Kunden persönlich in die Bankfiliale und gehen mit ihnen vor Ort nochmals alle Dokumente durch – so kann nichts passieren.

Dann bitten wir unsere Kunden noch, ihre Kundenstimme und Erfahrungen in der Zusammenarbeit mit uns als Google Bewertung abzugeben. Nachfolgend ein Auszug unserer Kundenstimmen.

Achtung, wenn die Bank eine Lebensversicherung verlangt

Viele Banken verlangen eine Lebensversicherung zur Kreditbesicherung. Falls diese kundenseitig nicht gewünscht ist, versuchen wir diese weg zu verhandeln oder in Höhe und Dauer zu reduzieren – das gelingt fast immer.

Wenn Sie eine Ablebensversicherung wünschen, vergleichen wir alle Versicherungsangebote am Markt. Das spart ihnen zusätzlich Geld, da Sie nicht die teuren Hausprodukte der Bank abschließen müssen sondern auch hier den Bestbieter wählen können. Die Bestanbieter sind die „Europa Versicherung“, die „Dialog“ oder die „Hannoversche Versicherung“. Das versicherte Risiko ist immer dasselbe – „Tod“ – da gibt es keinen Leistungsunterschied, aber sehr wohl einen Preisunterscheid!

Jeder der weniger Kreditrate bezahlen möchte und ungebundenen Rat sucht, sollte einen Kreditexperten aufsuchen. Sprechen Sie mit einem oder mehreren ungebundenen Kreditberatern in Ihrer Nähe – Sie haben kein Risiko, da das Erstgespräch kostenlos ist. Sie können nur profitieren.

Wenn Sie zufrieden sind und sich gut betreut fühlen beauftragen Sie den ungebundenen Berater mit der Kreditvermittlung. Wenn Sie unschlüssig sind, nehmen Sie ein paar Beratungsstunden, um zu erfahren, worauf Sie zu achten haben und um die Rahmenbedingungen (aktuelle Zinssätze am Kreditmarkt, etc.) zu kennen. Das Beratungshonorar ist gut investiertes Geld und bringt Ihnen ein Vielfaches an Ersparnis bei der Ratenzahlung. Ob Sie dann auf eigene Faust weitermachen oder einen Fachmann beauftragen, können Sie nach der Beratung – nun optimal informiert – selbst entscheiden.

Warum? Weil Ihre Hausbank Sie nicht mehr als Kunden gewinnen muss, sie wird sich mehr auf die persönliche Beziehung zu Ihnen stützen als auf Bestkonditionen. Die übrigen Banken können Sie nur durch die besten Kreditkonditionen als Kunden gewinnen – und das wissen sie auch! Wenn es also um die Bestkonditionen für Ihren Kredit geht, ist die Hausbank nicht die beste Adresse! Oder anders gesagt: Wie wahrscheinlich ist es, dass gerade ihre Hausbank unter mehr als 60 österreichischen Banken die günstigste ist? Und die optimale Lösung bezüglich Laufzeit, Fixzinsbindung, etc. anbieten kann?

Alles Gute, ich wünsche Ihnen die günstigste Kreditrate am aktuellen Finanzierungsmarkt!