Warum ist ein Finanzierungsvergleich bei Baufinanzierungen, Hauskredit, Hypothekarkredit und Baukredit so wichtig?

Lieben Sie Ihre Hausbank?

Sind Sie bereit mehr Kreditrate zu zahlen als nötig? Wenn Sie mit „Ja“ geantwortet haben, brauchen Sie diesen Bericht nicht weiter zu lesen.

Ein Vergleich der Zinssätze ist sinnvoll, aber wenn Sie teure Angebote miteinander vergleichen, haben Sie noch immer kein günstiges Angebot in Händen. Die erste Frage ist daher: Welche Zinssätze sind momentan am Kreditmarkt üblich und möglich? Welche Bank bietet momentan die günstigsten Konditionen? Zu welcher Bank passt meine Finanzierung am besten?

Manche Banken suchen bevorzugt unselbständig Beschäftigte, andere eher Selbständige. Manchen Banken ist es wichtig, weniger Kredit zu vergeben als die gekaufte Immobilie wert ist. Anderen Banken ist es nicht so wichtig, sie bevorzugen Kunden mit höherem oder konstantem Einkommen (Beamten). Kurzum, die Bankenszene ist so vielfältig wie die Finanzierungswünsche der Kunden.

In dieser Situation können Sie auf die Hilfe von ungebundenen Finanzierungsexperten zurückgreifen.

Ein erfahrener Finanzierungsberater kennt den Kreditmarkt wie seine Westentasche und weiß, wie man mit Banken verhandelt und welche Bank die Passende für Ihren Finanzierungsbedarf ist. Dabei kostet Sie ein (erfolgsabhängiger) Finanzierungsberater nichts extra, da er nur einen Teil der Bearbeitungsgebühr direkt von der Bank bekommt. Ihnen entstehen keine weiteren Kosten, da Sie diese Bearbeitungsgebühr auch bezahlen, wenn Sie direkt zur Bank gehen. Der Kreditzinssatz ist allerdings deutlich geringer! Und damit auch die Kreditrate.

Woher wissen wir das?

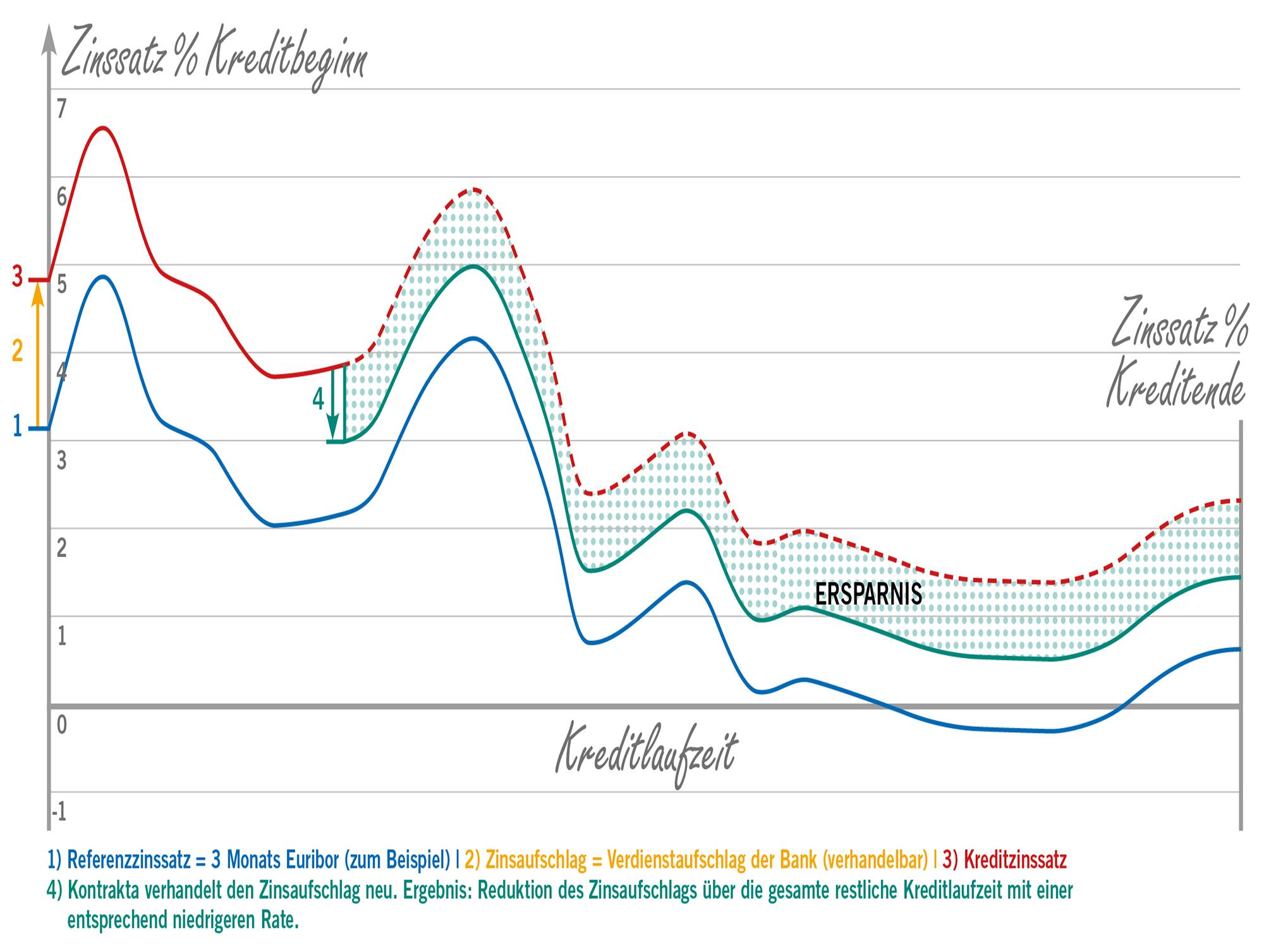

Wir haben eine Studie durchgeführt, in der wir die Kreditzinssätze nach Kundenverhandlung mit den von uns ausverhandelten Zinssätzen verglichen haben. Der durchschnittliche Unterschied betrug 0,77% über den Betrachtungszeitraum der Studie. Ähnlich verhält es sich, wenn wir die Konditionen bestehender Kredite nachverhandeln (Siehe nachfolgende Grafik). Nach der Verhandlung durch uns ist der Zinssatz um ca. 0,75% besser als vor der Verhandlung. Die durchschnittliche jährliche Einsparung betrug € 834,- die durchschnittliche Gesamteinsparung. € 21.367,- über die Kreditlaufzeit. Wenn Kunden bereits mit Banken verhandelt haben und uns stolz ihr Bestangebot präsentieren, können wir eine Verbesserung um nur ca. 0,5% erzielen. Warum weniger als 0,77%? Weil wir mit allen Banken, die bereits ein Angebot gelegt haben, nicht mehr neu verhandeln können. Es gibt stets nur ein Angebot pro Bank. Dieses können wir natürlich nachverhandeln, aber auf die möglichen Bestkonditionen kommen wir nicht mehr. Das ist dann besonders schmerzhaft, wenn schon mit jenen Banken verhandelt wurde, die dem Kunden über uns Spitzenkonditionen angeboten hätten. Und nun sind uns hier die Hände gebunden.

Grafik 1

Warum bekommen unabhängige Finanzierungsberater bessere Kreditkonditionen?

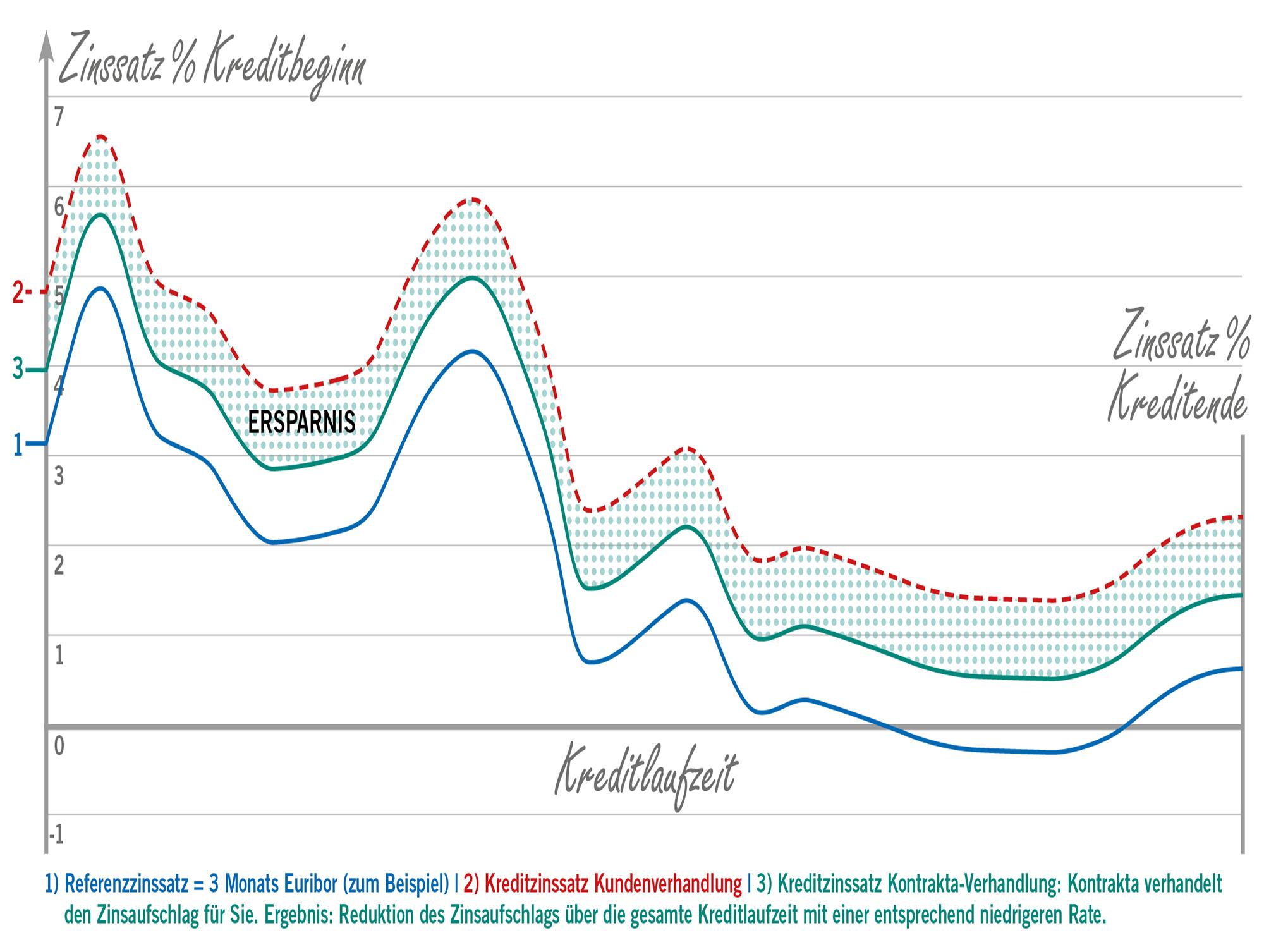

Kurze Antwort: weil Banken betriebswirtschaftlich denken. Sie wissen, dass es für sie günstiger ist Filialen zu schließen und ungebundene Berater, die sie nichts kosten (keine Fixkosten), mit der Kreditberatung zu beauftragen. Die Teilung der Bearbeitungsgebühr mit dem Berater ist für sie wesentlich günstiger als der Betrieb von Filialen mit ihrem Personal und Mietkosten …Dafür „bedankt“ sich die Bank durch extrem gute Zins- und Kreditkonditionen beim ungebundenen Kreditberater. Diese Konditionen sind wesentlich günstiger als sie im direkten Kundenkontakt von Banken vergeben werden (Den Unterschied macht Grafik 2 deutlich). Bei der Kreditvertragsunterschrift in den Bankfilialen staunen die Mitarbeiter vor Ort nicht schlecht, wenn sie die Kreditkonditionen sehen. „Dass wir als Bank so günstige Zinskonditionen vergeben, habe ich gar nicht gewusst.“ ist des Öfteren zu hören. Es ist ähnlich wie bei einem Versicherungsmakler: Er kann viel mehr Rabatt auf die Versicherungsprämie geben wie der Außendienstmitarbeiter der Versicherung.

Ein weiterer Punkt, warum ungebundene Kreditberater günstigere Konditionen bekommen, liegt daran, dass sie große Kreditvolumina an Banken vermitteln. Dieser „Mengenrabatt“ kommt dem Kreditkunden zugute.

Ein weiterer Grund ist, dass Kreditberater wissen, wie Verhandlungen mit Banken geführt werden müssen, um optimale Ergebnisse zu erzielen. Und weil sie wissen, welche Bank gerade günstig Kredite vergibt. Der erfahrene Kreditberater weiß auch zu welcher Bank der Kunde „passt“. Jede Finanzierungsanfrage ist anders, jede Situation individuell unterschiedlich.

Grafik 2

Die Zukunft im Kreditgeschäft

Der nächste Schritt im Zinskarussell ist bereits im Kommen: Die Onlinekreditvergabe direkt über den ungebundenen Kreditberater. Dabei wird der Kreditvertrag nicht mehr in der Bankfiliale unterschrieben, sondern im Büro des ungebundenen Finanzierungsberaters oder beim Notar. Das senkt die Kosten der Banken und diese Banken können günstigere Kreditkonditionen anbieten.

Allerdings fehlt in diesem Fall der direkte Ansprechpartner in der Bankfiliale, was ältere Kreditnehmer oft wünschen. Ob ein Ansprechpartner in einer Bankfiliale eine höhere Kreditrate wert ist, ist individuell zu entscheiden.

Früher haben die Banken jede Kreditanfrage, die direkt vom Kunden kam, in das zentrale Schuldenregister (KSV) eingetragen. Heute wird das nicht mehr gemacht. Meist weiß der Bankangestellte dennoch, ob sie mit anderen Banken verhandeln: er merkt an ihren Fragen, ob sie schon Bankkontakt hatten und natürlich auch daran, wie sie ihre Kreditunterlagen aufbereitet haben und übergeben. Oder daran, dass Sie nur „ein Angebot einholen“ wollen. Er hat Erfahrung mit Kreditanfragen und weiß daher sofort „wie der Hase läuft“. Wenn er also erkennt, dass sie mit mehreren Banken verhandeln, ist er oft weniger bemüht gute Konditionen anzubieten. Warum nicht bessere fragen Sie sich? Weil nicht jeder Bankmitarbeiter dieselben Konditionen vergeben darf. Je weiter oben in der Bank Hierarchie, umso bessere Konditionen kann er vergeben. Der Bankmitarbeiter in der Filiale muss ihre Anfrage bearbeiten, aufbereiten und dann an seinen Vorgesetzten weiterleiten und begründen, warum er gerade für Sie besser Konditionen möchte. Das bedeutet Arbeit, Arbeit, Arbeit! Und dann finanzieren sie vielleicht doch nicht bei ihm! Was wird er also tun? Er wird Ihnen die Standardkonditionen der Bank anbieten und den nächsten, für ihn vielleicht lohnenderen Kreditfall bearbeiten. Einen, wo er davon ausgehen kann, dass er nach Angebotslegung den Kreditkunden auch tatsächlich für sich gewinnen kann.

Und der ungebundene Kreditberater? Er weiß aufgrund von Erfahrung und Marktkenntnis, wo Ihr Kreditfall höchstwahrscheinlich die Bestkonditionen bekommen wird. Er ruft seinen Ansprechpartner in der jeweiligen Bank an und bespricht den Fall vorab telefonisch – ohne diesen jedoch einzureichen. Kundennamen werden keine genannt – es wird „anonym“ verhandelt. Das macht er mit 3 bis 5 Banken. Er kennt die momentanen Bestkonditionen am Markt und weiß daher, ob es die in Aussicht gestellten Konditionen sinnvoll machen, den Kreditfall dann auch tatsächlich schriftlich einzureichen.

Ein professioneller Finanzierungsberater kennt die Möglichkeiten seiner Ansprechpartner in der Bank und weiß, wie gut seine Verbindungen innerhalb der Bank sind. Und natürlich, ob die vorab nur mündlichen Zinszusagen später auch wirklich eingehalten werden.

Nach dieser Sondierungsphase wird der Kreditfall ganz offiziell schriftlich eingereicht. Der Kreditzinssatz, die Kreditlaufzeit usw. sind aber bereits mündlich vereinbart – wie oben beschrieben. Schriftlich eingereicht wird dort, wo die Kreditkonditionen gut waren. Und wo Aussicht besteht, in einer 2. und 3. Verhandlungsrunde die Kondition für den Kunden zu verbessern.

Dabei ist Ehrlichkeit das oberste Gebot. Der Kreditberater erklärt stets offen, dass er die Kreditanfrage noch bei anderen Banken einreichen wird. Oft wird nicht gleichzeitig, sondern hintereinander eingereicht, um aus der Reaktion der ersten Bank ermessen zu können, wie mit der nächsten Bank zu verhandeln ist. Das ist insbesondere bei ungewöhnlichen oder knappen Kreditfällen (im Sinne der Leistbarkeit der Kreditrate) sinnvoll.

Ein Kreditberater ist nur so viel wert wie seine Erfahrung im Umgang mit Banken, die Qualität seiner Bankkontakte und natürlich seine Glaubwürdigkeit den Banken gegenüber. Denn die Bank muss dem Kreditberater vertrauen können – so wie auch der Berater seinen Kunden. Naturgemäß wird der Berater den Banken gegenüber seinen Kunden bestmöglich präsentieren.

Warum Kontrakta der richtige Partner ist, wenn es um Bestkonditionen geht.

Wir haben rund 25 Jahre Erfahrung und wissen genau, wie und mit wem innerhalb der Bank zu verhandeln ist, um an Bestkonditionen zu kommen. Bankmitarbeiter denken anders als ihre Kunden. Und was für manchen Kunden positiv (hinsichtlich der Kreditwürdigkeit) klingt, beurteilen die Risk Manager und die Kreditvergabegremien ganz anders. Wir sagen zu unseren Kreditkunden: „Wir sprechen bänkisch“, um verständlich zu machen, dass wir die Denkweise der Banken verstehen. Und: Wer weiß wie sein Gegenüber denkt, hat einen großen Vorteil, wenn es darum geht eine optimale Finanzierungslösung (Kreditzinssatz, Laufzeit, tilgungsfreie Zeiträume, …) raus zu verhandeln. Das – offen gesagt – wissen Kreditkunden einfach nicht, woher auch? Die Finanzierung einer Wohnimmobilie betrifft Sie auch nur einmal oder vielleicht zweimal im Leben. Wir finanzieren 5 bis 10 Immobilien pro Monat und führen tagtäglich Gespräche und Verhandlungen mit Banken.

Wir haben uns auf Immobilienfinanzierungen spezialisiert. Das ist wichtig, denn ein wirklicher Fachmann kann man nur auf einem Gebiet sein. Achten Sie darauf, wenn Sie einen Finanzierungsberater suchen. Ein Finanzberater, der nur nebenbei Finanzierungen vermittelt, hat kein ausreichend funktionierendes Netzwerk in der Bankenszene. Und oft auch nicht die nötige Erfahrung und Kenntnisse. Er wird in der Regel nicht die optimale Lösung bieten können!

Viele Banken, die mit Kreditmaklern arbeiten, haben eine Expressschiene, wo in 1 bis 2 Tagen die fixfertige Finanzierungszusage vorliegt. Das ist sehr wichtig, wenn es mehrere Kaufinteressenten beim Immobilienkauf gibt: Es gewinnt derjenige, der zuerst die Finanzierungszusage hat und das Kaufangebot an den Verkäufer legen kann. Wir empfehlen unseren Kunden in diesem Zusammenhang eine „Blankoanfrage“ bei den Banken zu stellen. Dabei reichen wir die Finanzierung ohne konkrete Immobilie bei den voraussichtlich günstigsten Banken ein und erfragen, welche maximale Kredithöhe möglich ist und wie die voraussichtlichen Kreditkonditionen (in Abhängigkeit vom Immobilienwert) sein werden.

Der Vorteil dieser Vorgangsweise ist, dass die Bonität des Kunden vor der eigentlichen Finanzierung beurteilt wird. Wenn dann die zu kaufende Immobilie gefunden wird, ist die Finanzierungszusage seitens der Bank innerhalb weniger Stunden machbar, weil ja nur mehr die Immobilie bewertet werden muss. Der Kunde wurde ja bereits seitens der Bank geprüft. Das spart wertvolle Zeit und der Kunde kann nach der Besichtigung zeitnah ein Kaufanbot legen. Wird es seitens des Verkäufers angenommen, kann gekauft werden. So kommen unsere Kunden an günstige Immobilien. Einfach dadurch, dass sie schneller ein verbindliches Kaufangebot abgeben können als die anderen Kaufinteressenten. Besonders in Wien und Umgebung ist eine leistbare Immobilie schnell weg – meist innerhalb weniger Stunden oder Tage. Sie müssen schnell sein!

Ein Kaufanbot abzugeben, ohne eine Finanzierungszusage zu haben, ist riskant. Ein Kaufanbot mit dem Zusatz „vorbehaltlich Finanzierungszusage“ ist nicht sinnvoll. Dies deshalb, weil der Verkäufer nicht warten wird, bis Sie ein verbindliches Kaufanbot legen können. Besonders dann, wenn es noch andere Interessenten gibt, die ein verbindliches Kaufanbot legen. Wenn Sie über einen Immobilienmakler kaufen, ist es noch wichtiger, schnell ein verbindliches Kaufanbot zu legen, da sein Interesse an einem raschen Verkauf natürlich groß ist.

Warum ungebundene Kreditberatung noch wichtig ist

Ich möchte noch einen Vorteil erwähnen: Sie haben mit uns einen Partner, der viel Erfahrung einbringen kann, wenn es um Fragen geht wie zum Beispiel:

- Variabler Zinssatz oder Fixzinssatz?

- Welche Laufzeit ist sinnvoll?

- Ist ein tilgungsfreier Zeitraum am Anfang sinnvoll?

- Wie können sich Kreditzinsen in der Zukunft entwickeln?

- Wo gibt es die günstigste Lebensversicherung?

- Ist eine Restschuld am Ende der Kreditlaufzeit in Ihrer Situation sinnvoll?

- und weitere Möglichkeiten, wie z.B. ein Immobilienverzehrkredit, teilweise endfällige Kredite,…

Sie sparen Zeit und Nerven – ohne zusätzliche Kosten!

Und das Angenehmste zum Schluss: Wir übernehmen alle Gespräche und Verhandlungen für Sie! Wer schon einmal mit Banken verhandelt hat, weiß wie langwierig und mühsam diese Verhandlungen sind und was Banken alles wissen und haben wollen, bevor sie endlich den gewünschten Kredit vergeben.

Sparen Sie Zeit und Nerven und lassen Sie Experten für Sie verhandeln. Wer will das nicht, wenn es nichts zusätzlich kostet?! Wie bereits erwähnt: Sie bezahlen uns kein Honorar, etc. Wir bekommen einen Teil der Bearbeitungsgebühr direkt von der Bank. Diese Gebühr bezahlen Sie auch, wenn Sie direkt zur Bank gehen.

Unser Service für Sie: Wir garantieren Ihnen vorab eine maximale monatliche Kreditrate. Schriftlich und ohne Wenn und Aber! Damit steht die maximale Kreditrate, Bearbeitungsgebühr usw. von ANFANG an fest. Böse Überraschungen sind ausgeschlossen und alle Parameter der Finanzierung werden zu Beginn unserer Zusammenarbeit fixiert.

Wir wünschen Ihnen, dass Sie einen kompetenten Kreditberater sowie die beste Lösung für Ihre Situation finden werden – vielleicht auch mit unserer Hilfe!