Jetzt Immobilienkredite neu verhandeln und Geld sparen

Aktuell empfehlen wir unseren Kunden weiterhin, zumindest einen Teil ihrer Finanzierung mit einem Fixzinssatz abzusichern. Und einen Teil variabel zu machen. So ergibt sich ein günstiger Mischzinssatz. Sie profitieren von den aktuell noch günstigen variablen Zinsen und von der Sicherheit der Fixzinsen. Das Verhältnis zwischen variablem und fixem Kreditanteil ist individuell. Wir errechnen gemeinsam mit unseren Kunden unterschiedliche Varianten und machen einen „Raten – Stresstest“: Wie verändert sich die Gesamtrate unter der Annahme steigender Zinsen. So lässt sich das Verhältnis zwischen fixen und variablen Zinsen optimal einstellen; z.B. 30% variabel und 70% fix oder 50/50, ganz wie es den Möglichkeiten und Wünschen unserer Kunden entspricht.

In der jetzigen Situation ist ein Kredit mit einer Zinsbandbreite ebenfalls interessant. Dabei gibt es einen Mindest- und einen Maximal - Zinssatz, auch Zinsunter- und Zinsobergrenze genannt.

In Jedem Fall ist es wichtig, dass die zukünftige Ratenentwicklung planbar bleibt. Planungssicherheit sollte ein wesentlicher Teil jeder Fianzierung sein.

Fixzinsen vs. variabel: „Das Einsparungspotenzial vor allem bei noch langen Laufzeiten ist enorm!“

„Denn wer jetzt seinen Immobilienkredit neu und gut verhandelt, kann sich langfristig eine Menge Geld sparen“, so Brozyna, der auf die langfristige Zinsentwicklung verweist, die wieder im Steigen begriffen ist. „In Zukunft werden die Zinsen wieder steigen, daher ist es sinnvoll, den aktuell niedrigen Zinssatz langfristig einzufrieren.“

Wien, im Mai 2018. Laut Statistik Austria steckt der Staat Österreich aktuell mit rund 290 Mrd. Euro in der Kreide. Auch Herr und Frau Österreicher sind verschuldet – den größten Anteil der Verschuldung privater Haushalte machen Wohnbaukredite aus, die laut Österreichischer Nationalbank auch weiterhin maßgeblich am Kreditwachstum in Österreich beteiligt sind bzw. sein werden. Vor allem 2017 war der Traum vom Eigenheim stark ausgeprägt. Entsprechend haben auch die Kreditinstitute des Landes Immobilienkrediten stark forciert – der Bank Austria zufolge lag das Kreditvolumen privater Haushalte für den Wohnbau Ende 2017 bei 102,1 Mrd. Euro; laut ÖNB wurden 52,1% der Neukredite als variabel verzinste Kredite vergeben. Und genau hier ortet der Immobilien-Finanzierungsexperte Stefan Brozyna, Geschäftsführer des ungebundenen Wiener Finanzberatungsunternehmens Kontrakta, einen enormen Handlungsbedarf. „Denn das Einsparungspotenzial vor allem bei noch langen Restlaufzeiten ist enorm! Bei bestehenden Krediten können rund 0,5% herausverhandelt werden“, zeigt Brozyna auf und verweist auf seine Arbeit. „Im Durchschnitt konnten wir unseren Kunden eine Zinsersparnis in der Höhe von 0,77% ausverhandeln. Auf das Jahr gerechnet bedeutet das 834 Euro, was einer durchschnittlichen Gesamtersparnis in der Höhe von 21.367 Euro über die gesamte Laufzeit entspricht!“, rechnet Brozyna vor.

Zinsen steigen wieder – „jetzt Kredit neu verhandeln“

„Die Zinsen sind auf dem niedrigsten Niveau seit 5.000 Jahren. Langfristig können sie nur steigen. Und sie tun es jetzt bereits“, betont der Kontrakta-Chef. „Auch wenn die langfristigen Zinsen erst kürzlich wieder runtergegangen sind, der Trend geht eindeutig nach oben“, so Brozyna (Grafik 1 – Zinsswaps 5 Jahre). „Dabei ist es sinnvoller, langfristige Fixzinskredite (20 oder 25 Jahre) abzuschließen, da die Zinsstrukturkurve flach ist. Das heißt, die langfristigen Fixzinsen sind unwesentlich teurer als die mittelfristigen (1o Jahre versus 20 Jahre).“

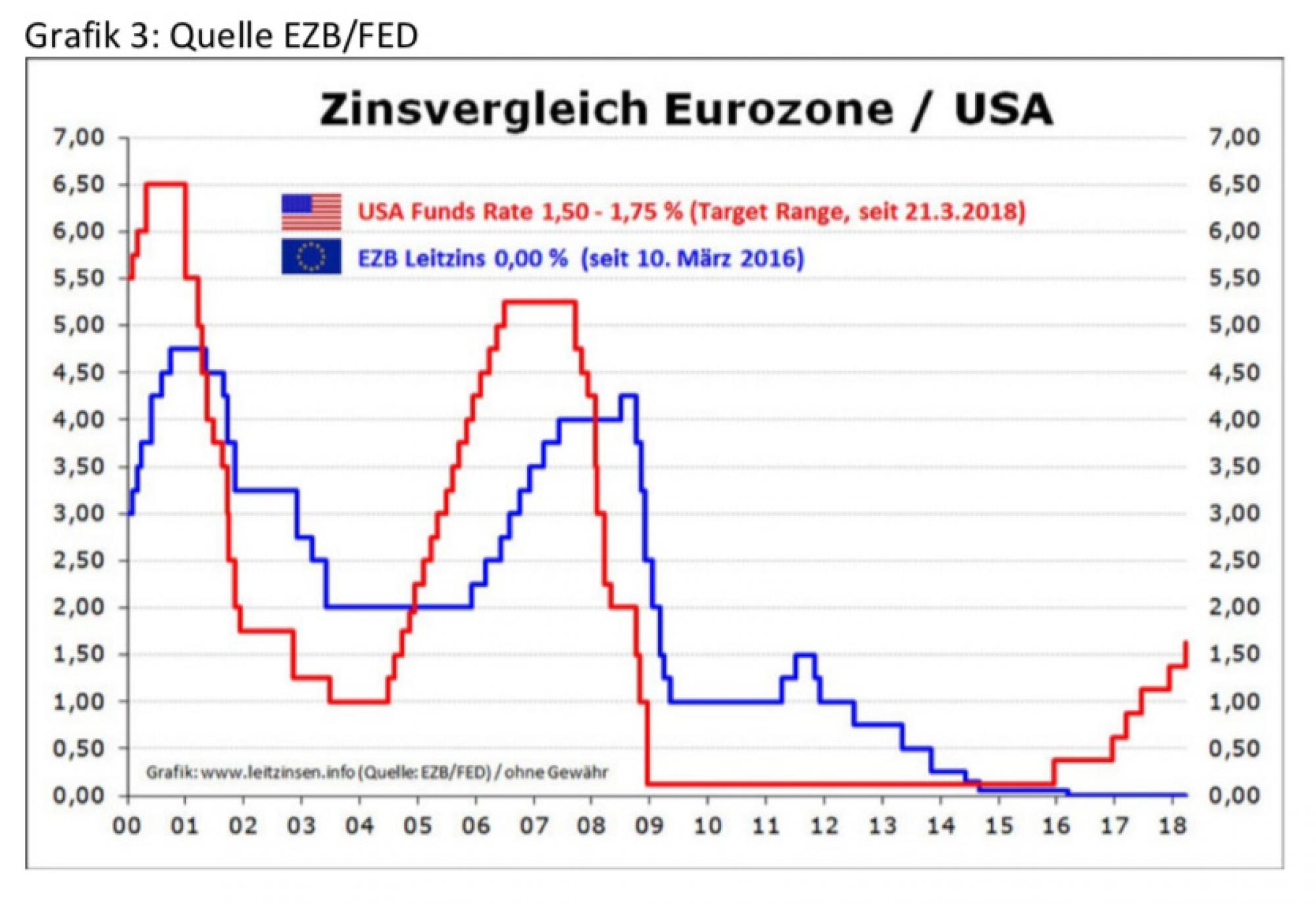

Und: Spätestens, wenn die Amtsperiode von Mario Draghi als Präsident der Europäischen Zentralbank (EZB) endet – das ist 2019 der Fall – „wird es in ganz Europa nicht nur eine neue Finanzpolitik, sondern auch steigende Zinsen geben", ist Brozyna überzeugt. Die Leitzinssätze der Notenbanken (Grafik 3 – Zinsvergleich Europa - USA) spiegeln die Zinssituation wieder. Wie ersichtlich sind diese in den USA bereits wieder im Steigen. Europa folgt stets zeitversetzt (Grafik 3). „Wenn Kreditnehmer die Konditionen ihres Kredits verbessern wollen, dann ist jetzt der richtige Zeitpunkt dafür. Denn jetzt haben sie noch eine sehr gute Verhandlungsposition. Niemand muss sich dabei als Bittsteller fühlen!“ Schon alleine deshalb nicht, weil durch die Ratenzahlung während der Kreditlaufzeit der Schuldenstand sinkt. Gleichzeitig gewinnt die Immobilie an Wert (bedingt durch die Inflation und die hohe Nachfrage nach Immobilien in Österreich). „Damit verändert sich das Verhältnis von Schuld und Wert der Immobilie im Laufe der Zeit. Und zwar in der Form, dass die Besicherung für die Bank immer besser wird, und damit das Risiko stetig sinkt“, so Brozyna, der daher betont: „Jeder Kredit ist nachverhandelbar – wer es sich selbst nicht zutraut, sollte es einen Profi tun lassen“, so der Experte, der selbst seit mehr als 20 Jahren Häuslbauer hinsichtlich der Finanzierung ihres Wohntraums berät und bestehende Kredite zahlloser Kunden erfolgreich nachverhandelt hat bzw. dies laufend tut. Als Branchen-Insider weiß Brozyna auch ganz genau, „wie der Hase läuft und welche Zinssätze tatsächlich möglich sind.“

Im Extremfall sei sogar der Wechsel des Kreditinstituts eine Option, wenn es darum geht, die Konditionen zu verbessern. „Nur die Bank ist im privaten Wohnbaufinanzierungs-Bereich an den Kreditvertrag gebunden, der Kunde nicht. Dieser ist aufgrund des Konsumentenschutzgesetzes berechtigt, die Kreditkonditionen jederzeit nachzuverhandeln und ggf. auch umzuschulden“, betont Brozyna. Bei einer Umschuldung sind Kosten von rund 3,5% zu tragen (1,44% Pfandrechts- eintragungsgebühr und ca. 2% Bearbeitungsgebühr der neuen Bank). Das ist bei gleichbleibender Laufzeit in den allermeisten Fällen günstiger als im alten Vertrag zu verweilen“, so Brozyna, der aber betont, dass eine Umschuldung erst nach erfolgloser Verhandlung der Kreditkonditionen angedacht wird, was selten der Fall ist, da jede Bank sich bemüht, Kunden zu halten. Natürlich wird nur dann umgeschuldet, wenn das Kreditangebot der neuen Bank so günstig ist, dass die Rate nach der Umschuldung bei gleicher Restlaufzeit geringer ist als vorher. Mit steigenden Zinssätzen schwindet jedoch die Möglichkeit, die Kreditzinssätze erfolgreich zu verhandeln – besonders wenn in der Vergangenheit bereits ein Fixzinssatz abgeschlossen wurde – es besteht also Handlungsbedarf! „Kontrakta-Kunden bezahlen im Fall einer Umschuldung nichts, da wir einen Teil der Bearbeitungsgebühr von der Bank erhalten, die der Kunde auch bezahlen muss, wenn er direkt zur Bank geht“, betont Brozyna.

Auf den richtigen Zeitpunkt kommt es an

Als Profi weiß Stefan Brozyna auch, wie wichtig es ist, die Fixzinsindikatoren zu beobachten – „diese schwanken deutlich (Grafik 1), und es ist immens wichtig, im richtigen Moment von variablen auf fixe Zinsen umzusteigen! Allein durch die Wahl des optimalen Umstiegs-Zeitpunkts können noch einmal zusätzlich bis zu 0,5% Zinsen eingespart werden – automatisch, ohne jegliche zusätzliche Verhandlung“, so der Experte. „Vor allem bei Immobilienkrediten mit längeren Laufzeiten zahlt sich das wirklich aus! In einem Jahr sind die Verhandlungsspielräume schon längst nicht mehr so wie heute. In Zukunft werden die Zinsen wieder steigen, daher ist es sinnvoll, den aktuell niedrigen Zinssatz langfristig einzufrieren.“

Über Kontrakta und Stefan Brozyna

Vor mehr als 20 Jahren gründete der Immobilien-Finanzierungsberater Stefan Brozyna das Unternehmen Kontrakta, das seither ungebundene und transparente im Namen seiner Kunden mit verschiedenen Banken die Kreditkonditionen verhandelt. „Ich habe Kontraka gegründet, um für unsere Kunden immer das beste Kredit-Angebot mit den günstigsten Konditionen zu finden. Ob Einfamilienhaus oder Eigentumswohnung“, bringt Brozyna die Zielsetzung seines Unternehmens auf den Punkt. Und: Kontrakta agiert völlig ungebunden – d.h., ohne jegliche finanzielle Verflechtungen mit Banken, Versicherungen, Bausparkassen und anderen Kapitalgesellschaften. Die Kontrakta-Auftraggeber haben stets freie Wahlmöglichkeit aus allen am Markt befindlichen Produkten und Anbietern. Da Kontrakta bei einer Umschuldung einen Teil der Bearbeitungsgebühr von der Bank bekommt, fallen für den Kunden keine Kosten für die Tätigkeit von Kontrakta an (diese Bearbeitungsgebühr der Bank muss der Kunde auch bezahlen, wenn er selbst zur Bank geht). Für etwaige Nachverhandlungen zur Zins- und Ratensenkung verrechnet Kontrakta ein fixes Bearbeitungshonorar in Höhe von 300 Euro – „im Vergleich zu den erzielten Einsparungen ein

verschwindend kleiner Betrag“, so Brozyna.